iDeCo公務員の上限額を解説!掛金引き上げ改正後の拠出額は?

公務員として働く皆さまにとって、老後の生活設計は将来への大きな関心事でしょう。

2026年現在、公的年金に上乗せする自助努力としてiDeCo(イデコ)の存在感はますます高まっています。

しかし、自分は毎月いくらまで積み立てられるのか?

改正で上限が変わったと聞いたけれど詳細がわからない

といった疑問を抱えている人も多いはずです。

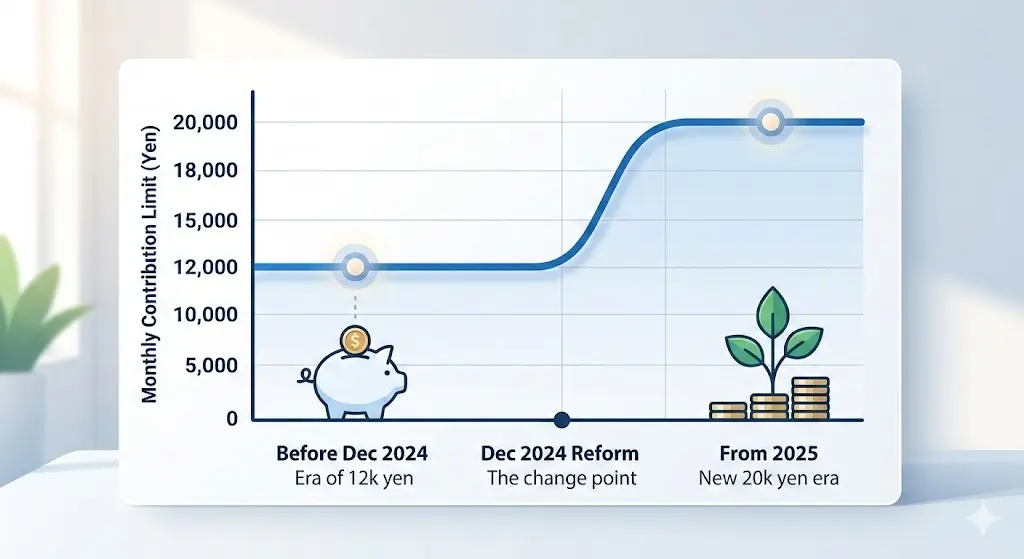

かつて公務員のiDeCo拠出上限は一律月額1.2万円(年14.4万円)でしたが、2024年12月の改正以降、そのルールが大きく変わりました。

本記事では、確定拠出年金の専門家としての視点から、公務員の皆さまが直面する掛金の限度額や、資産運用における注意点、節税メリットを徹底解説します。

iDeCo公務員の掛金上限とは?

公務員のiDeCo上限額は、2024年12月の改正で月2万円へ拡大し、さらに2026年12月には月7.5万円への劇的な拡充が予定されています。

iDeCo(個人型確定拠出年金)は、自分で出した掛金を自分で運用し、将来の自分へ送る私的年金制度です。

公務員(国民年金第2号被保険者)の月額上限は、長年1.2万円とされてきましたが、今まさに大きな転換期を迎えています。

2024年12月までの「一律1.2万円時代」

かつて、共済組合に加入する公務員のiDeCo上限は、職域加算や企業年金の有無に関わらず月額1.2万円(年14.4万円)に固定されていました。

他職種と比較しても拠出枠が少なく、節税メリットを十分に活かしきれないという課題がありました。

2024年12月改正:月額最大2万円への拡大

制度の合理化により、企業年金(確定給付企業年金:DB)等の掛金相当額と合算して管理する仕組みへと移行しました。

これにより、多くの公務員が月額最大2万円(年24万円)まで拠出できるようになり、資産形成のスピードが一段階アップしました。

2026年12月予定:加入年齢70歳・上限7.5万円へ

現在進められている最新の議論では、2026年12月にさらなる大規模な改正が予定されています。

加入可能年齢の引き上げ

現在の65歳から70歳までへと延長される方針です。

長く働くことが一般的になる中で、より長期間の運用と節税が可能になります。

拠出限度額の大幅拡充

現在の2万円という水準から、最大7.5万円へと大幅に引き上げられることが検討されています。

将来の選択肢がより一層広がる

この改正が実現すれば、公務員を含むすべての現役世代にとって、老後資金を準備するための選択肢がこれまでとは比較にならないほど広がります。

月7.5万円の拠出が可能になれば、所得税・住民税の負担軽減効果も非常に大きくなり、資産形成の強力な柱となることは間違いありません。

しかし、上限まで枠を使い切るには、現在の家計のバランスや、そもそもどの商品から選べば失敗しないのかという基礎知識が欠かせません。

投資の第一歩を迷いなく踏み出すための具体的なステップを、初心者向けに分かりやすくまとめています。

【2026年版】公務員の投資初心者向けガイド|失敗しない資産形成の始め方とおすすめ商品を紹介

注釈:確定給付企業年金(DB) 将来受け取る年金受給額があらかじめ約束されている年金制度のこと。公務員の場合、この掛金相当額がiDeCoの枠に影響を与えます。

改正後の限度額と企業年金の関係

公務員のiDeCo限度額は、職場の年金(DB)と合算して管理されるルールに統合されましたが、どんな状況でも最低5,000円の枠は保証されています。

公務員の皆さまが利用するiDeCoの枠は、民間企業にお勤めの会社員と同様の計算ルールに統合されました。

2025年以降、この新しい仕組みに基づいた運用が日本全国で定着しています。

5.5万円の共通枠という考え方

現在のルールでは、企業年金(確定給付企業年金:DB等)の掛金相当額と、iDeCoの掛金を合計して、月額5.5万円以内に収めるという考え方が基本です。

以前は公務員というだけで一律に上限が低く抑えられていましたが、現在は個々の年金状況に合わせた柔軟な設定が可能になっています。

最低5,000円の拠出枠保証

公務員の場合、勤務先のDB相当額が計算されますが、もしその額が非常に大きかったとしても、iDeCoの最低拠出額である5,000円の枠は必ず確保される仕組みになっています。

これにより、職場の年金制度にかかわらず、すべての公務員がiDeCoによる節税と資産運用の恩恵を受けられるようになりました。

より大きな資産形成が可能に

このルール変更により、これまで上限額の少なさに不満を感じていた方も、自身の家計状況に合わせてより大きな金額を積み立てられるようになりました。

老後資金の準備を加速させたい方にとって、非常に有利な改正といえます。

転職や退職時の注意点

もし今後、転職や退職の予定がある際は、これまでの運用資産を新しい職場の企業型確定拠出年金(企業型DC)へ移し換える(移換)などの手続きが必要になります。

資産を途切れさせないためにも、ライフステージの変化に合わせた手続きの漏れがないよう留意しましょう。

注釈:移換(いかん) 転職や退職の際に、それまで積み立ててきた年金資産を新しい制度の口座へ移すこと。適切な手続きを行わないと、運用が停止してしまう場合があります。

公務員がiDeCoで得られる節税効果

iDeCoの最大のメリットは 全額所得控除であり、年収が高い人ほど所得税・住民税の軽減効果が大きくなります。

公務員がiDeCoを利用する最大の動機は節税です。

自営業者や個人事業主とは異なり、公務員は毎月の給与から税金が源泉徴収されるため、所得控除による還付の効果をより実感しやすくなっています。

所得控除による即時メリット

拠出した掛金は全額が所得控除の対象となります。

例えば毎月2万円拠出する場合、年間24万円が課税所得から差し引かれます。

年末調整や確定申告を行い、所得税と住民税が軽減されるため、実質的な積立負担はかなり軽くなります。

運用益が非課税

通常の投資取引では利益に約20%の税金がかかりますが、iDeCo内での運用益はすべて非課税で再投資されます。

長期で運用を続けるほど、この差は複利の力で増えていきます。

受け取る時も大きな控除

将来、老齢給付金として受給する時も、公的年金等控除や退職所得控除の適用が受けられます。

一時金で受取を選択すれば、公務員の退職金と合わせて税金を抑えるための計算や検討が大切です。

イデコのメリットデメリットについては以下の関連記事にてご紹介しています。

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

資産運用としての確定拠出年金

iDeCoは単なる貯金ではなく、投資信託等を通じた私的年金制度です。

自分のリスク許容度に合わせて商品を選び、長期的な視点で資産を育てることが求められます。

イデコに加入したら、次に考えるべきはどの商品で運用するかというプランの選択です。

銀行や証券会社などの金融機関が提供する一覧表から選びます。

元本確保型

定期預金や保険商品など。

元本が減るリスクはありませんが、利回りは極めて低く、インフレには対応しにくいです。

元本変動型(投資信託)

日本株や外国債券など。

元本割れの可能性がありますが、長期的な成長により資産を大きく増やすチャンスがあります。

公務員の方は職務上の安定性が高いため、マネー全般のバランスを見て、一部に株式型の投資信託を組み入れ、長期でじっくり積み立てる方針を持つのが一般的です。

オンライン上でいつでも状況を確認でき、配分の変更も随時行うことができます。

失敗しないための「長期投資メリット・デメリット」徹底比較:公務員初心者のための始め方と注意点

公務員のiDeCo加入手続きと注意点

公務員の加入には職場の証明が必須です。

原則として60歳まで資金を引き出せない流動性の低さを考慮しておく必要があります。

iDeCoの新規申込みの流れの概要は以下の通りです。

- 運営管理機関を選ぶ:手数料が無料の会社や、サポート体制が充実している機関を検索して選びましょう。

- 書類を揃える:第2号被保険者であることの証明書を、勤務先の共済・人事担当課に提出して記入してもらいます。

- 口座開設の申込:オンラインまたは郵送で申込を行います。審査を経て1月から2ヶ月程度で運用が開始されます。

注意すべきポイント: iDeCoは老後資金のための制度であるため、原則として60歳になるまで払い戻しができません。

また、運用中には国民年金基金連合会や信託銀行へ支払う諸費用が毎月かかり、これが運用成績を圧迫する要因となります。

現在の手元資金に余裕がない場合は、無理な拠出は避けましょう。

関連記事

投資前の生活費確保はどうする?いくらから投資を始めればいいか新NISA対応版で解説

よくある質問と回答(FAQ)

公務員特有の疑問や制度の変化をファイナンシャルプランナーが解説し、安心して制度を利用できる状態を目指します。

Q1. 2026年12月の改正で何が変わる?

加入できる年齢の制限が70歳まで延びることで、長く働く公務員の方がより長期間、節税メリットを受けながら資産運用を続けられるようになります。

また、拠出限度額が最大7.5万円まで引き上げられる方針となっており、これまで上限額に物足りなさを感じていた人にとっても、非常に強力な資産形成の手段へと進化します。

Q2. 上限額の変更はいつから反映される?

2026年12月からの施行が予定されています。

ただし、個々の勤務状況や他の年金制度(DB等)との兼ね合いにより、実際に拠出できる金額には個人差が出る可能性があります。

新しい上限額の適用に向けて、今から家計の収支を見直し、増額の準備を始めておくことが重要です。

Q3. 育休中や休職中でもiDeCoは続けられますか?

はい、続けられます。

ただし、所得が発生しない期間は所得控除のメリットが受けられなくなります。

また、掛金の払い込みを停止している間も、口座管理手数料などは発生し続ける点に注意が必要です。

Q4. サービス選びのポイントや選び方は?

金融機関によって、勧誘方針や提供される投資信託の種類、コストがそれぞれ異なります。

関東財務局などの監督官庁に登録された信頼できる会社を選び、自身の運用目的に合ったプランがあるかを確認しましょう。

まとめ:公務員がiDeCoを最大限活かすために

本記事の目次に沿って内容を振り返りましょう。

2024年12月の改正により、公務員のiDeCo上限はDBとの合計枠で判断されるようになり、拠出額を引き上げられる人が増えました。

資産運用は何より早くはじめることが重要です。

長期・分散・積立による成果を最大化させるため、ご自身のライフステージの変化を考慮しつつ、無理のない範囲で上限を活用していきましょう。

本ガイドが、皆さまの豊かな老後の準備に向けた第一歩となれば幸いです。

無料公式LINEであなたにぴったりの資産配分を診断

ここまで投資の元本割れ対策や年代別の資産配分について解説してきましたが、実際にご自身の家計状況や家族構成に当てはめるとなると、まだ迷いがある方も多いのではないでしょうか。

自分に合った投資額はいくら?この副業は大丈夫?といった悩みは、働く環境や家族構成、将来のキャリアプランによって答えが異なります。

Wellbeing Alliance(ウェルビーイングアライアンス)の強みは、公務員特有の給与体系、共済制度、退職金規定を熟知したプロが、忖度のない中立的な立場で伴走することです。

公式LINEでは、fpがあなたのライフプラン作成や資産運用の始め方を個別にサポートします。

ウェルビーイングアライアンス公式LINEの限定特典

- 公務員専用!将来の不安チェックリスト:自分が今何に備えるべきかが一目でわかります。

- 最新の金融・税制改正情報の定期配信:2026年以降の複雑な制度変更も、公務員に関わるポイントだけを絞ってお届けします。

- 個別チャットでの気軽なQ&A対応:営業電話の心配なし!専門家へ直接、疑問を投げかけられます。

公務員のための資産運用セミナーで不安を解消

より深く、自分に合った対策を知りたい方は、Wellbeing Alliance(ウェルビーイングアライアンス)が開催する専門セミナーへの参加が最も効率的です。

記事を読み進める中で、将来に向けた準備の必要性は理解できたものの、実際の一歩をどう踏み出すべきか迷っている方も多いのではないでしょうか。

Wellbeing Alliance(ウェルビーイングアライアンス)では、公務員の皆様が直面するお金の課題に特化した少人数制のセミナーを定期開催しています。

ネットの情報だけでは得られない、2026年最新の法改正に基づいた具体的なシミュレーションや、参加者限定の成功事例を公開しています。

セミナーで得られる3つの価値

- 中立公正な視点:特定の商品を販売しないファイナンシャルプランナーだからこそ話せる、フラットな情報を提供します。

- 公務員特有の制度活用法:共済年金や退職手当の仕組みと、新NISA・iDeCoをどう組み合わせるのがベストかを解説します。

- ライフプランの具体化:漠然とした不安を、数字に裏打ちされた安心の計画へと変えるヒントが見つかります。

「まずは話を聞いてみたい」という気軽な参加も大歓迎です。

あなたとご家族の豊かな未来を守るために、第一歩を踏み出してみませんか?

公式サイトへのリンク