【2026年版】公務員が積立NISAを始める完全ガイド|3年目の運用実績とおすすめ金融機関

公務員という職業は、安定した収入が得られるという大きなメリットがあります。

しかし、「将来の年金が不安」「老後の資金は自分で準備しないと」という危機感から、投資に興味を持つ方が増えています。

特に副業が原則禁止されている公務員にとって、積立NISAは税金の優遇を受けながら効率的に資産形成ができる、最適な選択肢と言えます。

「公務員だけど、投資で職場にバレるのが怖い」

「つみたてNISAって何から始めればいいの?」

そんなあなたの疑問や不安をすべて解消。

新NISA制度開始から3年目を迎え、実際の運用実績も積み上がってきた2026年最新の知見と、行動につながる具体的な解決策を提供します。

この記事を最後まで読めば、公務員という強みを最大限に活かし、安全かつ確実に積立NISAを始めるための方法が全てわかります。

公務員と積立NISAの相性が良い理由

公務員は安定した収入と信用度の高さから、長期・積立・分散投資を前提とする積立NISAに最も適した属性と言えます。

公務員のための投資三原則:初心者でも失敗しない資産運用の基本と方法

失敗しないための「長期投資メリット・デメリット」徹底比較:公務員初心者のための始め方と注意点

NISAの基本的な仕組みを理解する

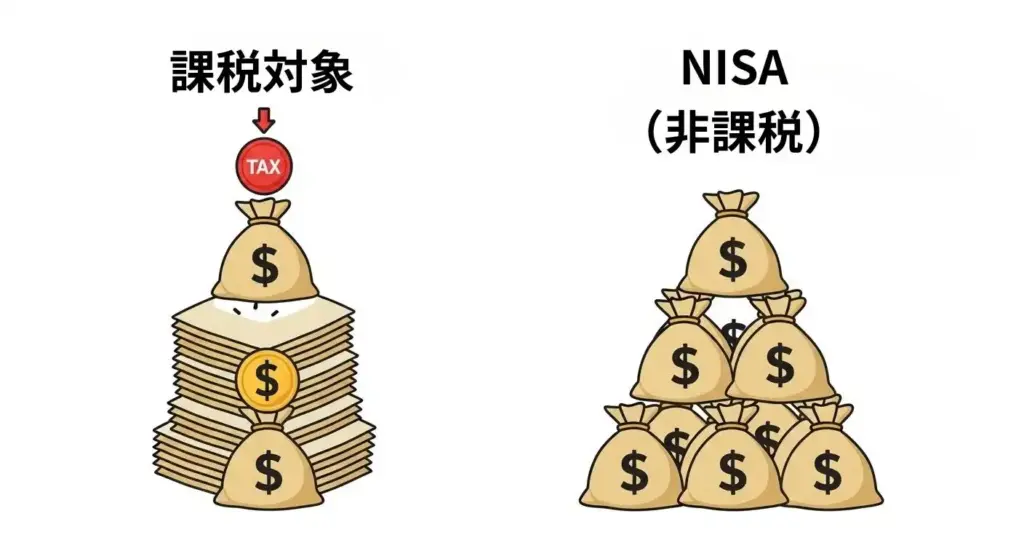

積立NISA(少額投資非課税制度)は、年間の投資から得られた「運用益」や「配当金」にかかる税金が非課税になる制度です。

通常、投資で得られた利益には約20%の税金がかかるため、積立NISAは公務員の資産形成を大きく後押ししてくれます。

公務員のライフプランと積立の適合性

公務員は給与の変動が少なく、将来の収入を見通しやすいため、長期的な計画に基づく積立投資に最適です。

毎月一定額をコツコツと積み立てる方法は、公務員の堅実な職業柄と相性が良く、無理なく続けることができます。

2026年現在、新NISA開始時に投資を始めた人の多くが、「長期積立の効果」を実感し始める時期に差し掛かっています。

一時的な市場の変動に一喜一憂せず、淡々と積み立てを続ける公務員の堅実さが、最も報われるフェーズです。

独身の方も子育て中の親も、ライフステージに応じて柔軟に積立額を設定できます。

資産形成については、以下の記事でも解説しています。

【2026年版】公務員の投資初心者向けガイド|失敗しない資産形成の始め方とおすすめ商品を紹介

公務員が知るべきNISAの注意点

株式や投資信託などの金融商品への投資は、公務員の副業には該当しません。

ただし、職場に迷惑をかけないよう、職務専念義務の遵守が必要です。

NISAは副業に該当しない知識

公務員の副業は、国家公務員法や地方公務員法で原則として禁止されています。

株式や債券などの金融商品への投資は「資産運用」として分類され、継続的な事業とみなされない限りは問題ありません。

積立NISAは資産運用の一環であり、「公務員 副業 NISA」の懸念は解消されます。

NISAで職場にバレる可能性と対策

公務員がNISAを行っているのが会社にバレるのか?という不安は多くの人が抱える問題です。

NISAの利益は非課税のため、原則として確定申告は不要であり、職場に情報が漏れることはありません。

注意点として、確定申告が必要なケースは以下のとおりです。

- 特定の取引で源泉徴収がされていない場合(NISAでは非課税なのでほぼなし)

- iDeCoの掛金の所得控除を年末調整で行わない場合

職場にバレない方法としては、証券会社の口座開設時に特定の取引を「源泉徴収あり」に設定し、確定申告を不要にしておくことが最も確実です。

NISAと財形貯蓄の違いと併用

公務員には財形貯蓄という制度がありますが、NISAとは目的や効果が大きく違います。

| 制度 | 目的 | 税制優遇 | リスク |

| 財形貯蓄 | 貯蓄(元本保証) | 住宅・年金の目的で積み立てた利息が非課税 | 元本割れなし(低い金利) |

| 積立NISA | 資産運用 | 運用益が全額非課税 | 元本割れの可能性あり(高いリターンも可能) |

財形貯蓄とNISAは併用が可能です。

生活に必要なお金は財形貯蓄で確保し、将来の目標に向かうお金を積立NISAで運用する

という組み合わせが賢明です。

公務員におすすめの積立NISA活用法

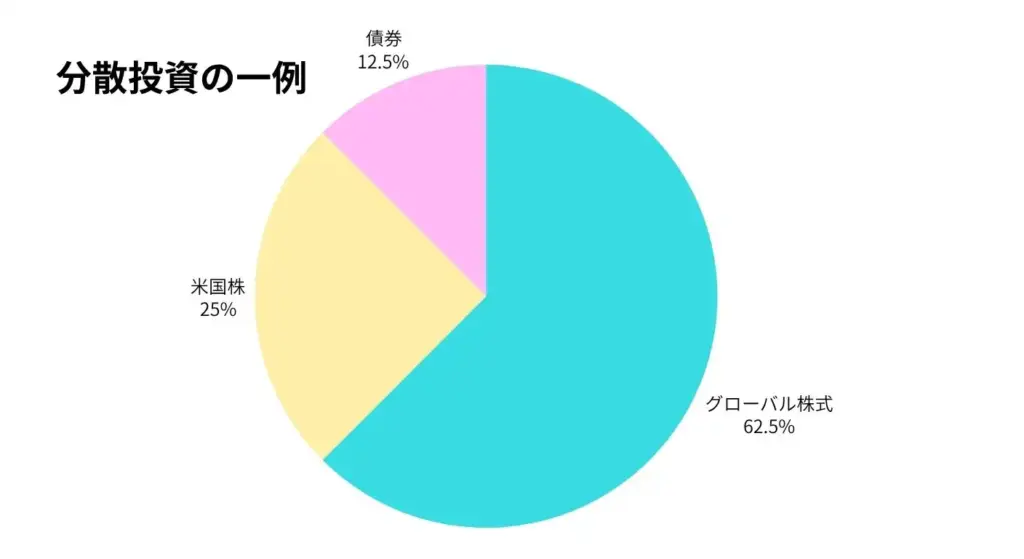

公務員は高い安定性を活かし、リスクを抑えた全世界や全米の株式投資信託を中心に積立を行うのが最適です。

投資商品の選び方とリスクの考え方

積立NISAの対象商品は金融庁の基準を満たした投資信託に限られており、初心者でも選びやすいのが特徴です。

公務員が積立NISAをする際のおすすめ銘柄としては、手数料が低い(信託報酬が低い)インデックスファンドを推奨します。

- 全世界株式(eMAXIS Slim 全世界株式など)

- 全米株式(楽天・全米株式インデックス・ファンドなど)

投資で最も大切なのはリスクを分散することです。

一つの国や一つの企業に集中するのではなく、幅広く投資を行うことで、長期的に安定した利益を目指すことができます。

インデックスファンドやアクティブファンドの違いについては以下の記事で解説しています。

投資信託の決定版!インデックスとアクティブの違いを徹底比較|公務員初心者の最適な選び方を解説

投資のリスクとリターンの関係を解説!公務員・初心者が知るべきリスク管理

NISAの「元本割れ」デメリット知識

「公務員 NISA デメリット」と検索する方が抱える不安の一つが元本割れの可能性です。

積立NISAは投資であるため、元本保証はありません。

景気の変動や市場の影響を受けて、購入した金額よりも資産の額が少なくなる可能性はあります。

しかし、積立NISAは長期・積立を前提としています。

積立投資は価格が安いときに多く購入し、価格が高いときに少なく購入する「ドルコスト平均法」(注釈:価格の変動を平準化し、高値づかみを避ける手法)の効果により、短期間の値動きに左右されにくい仕組みです。

20年といった長期の運用を行うことで、元本割れのリスクは大きく軽減されます。

関連記事:投資初心者の公務員必見!ドルコスト平均法の仕組みとシミュレーションを徹底解説

2026年以降の新NISA活用戦略

2024年にスタートした新NISAは、公務員の資産形成の戦略を大きく変える可能性があります。

- 非課税投資枠の拡大(生涯1,800万円、積立枠120万円、成長投資枠240万円)

- 非課税保有期間の無期限化

- 積立と成長投資枠の併用が可能

制度開始から3年が経過し、「積立投資枠」だけでなく「成長投資枠」の活用を検討する公務員も増えています。

- まずは「積立投資枠」での全世界株式・全米株式への継続投資を最優先とする 。

- 3年間の運用で投資に慣れてきた方は、成長投資枠を使って高配当株や、より特定のテーマに絞った投資信託への分散も検討の余地があります。

積立NISAを始めるための具体的な手順

公務員が積立NISAを始める場合は、手数料が安く、商品が豊富なネット証券で口座開設を行うのが最適です。

証券口座の開設と金融機関の選び方

つみたてNISAを始める最初のステップは、金融機関の選定と口座開設です。

公務員に特におすすめなのは、サポートが充実しており、投資信託のラインナップが多いネット証券です。

- SBI証券:商品数が豊富で利用者が多い最大手

- 楽天証券:楽天ポイントが貯まるなど、サービスが充実

- マネックス証券:買付手数料が無料の商品も多い

2026年現在、ネット証券各社は「ポイント還元」から「UI(使いやすさ)やAIによる運用サポート」へと競争の軸を移しています。

SBI証券や楽天証券など、大手ネット証券のアプリ機能がさらに充実しており、多忙な公務員でもスマホ一つで管理が完結します 。

金融機関を選ぶ際は、積立の方法(現金かクレジットカードか等)、アプリの使いやすさを比較し、自分のライフスタイルに合ったところを選ぶことが大切です。

煩雑な手続きを避ける方法

口座開設の際に必要な書類はマイナンバーカードや運転免許証などです。

オンラインでの手続きを行えば、書類の郵送が不要な場合も多く、簡単に完了します。

公務員の場合、確定申告を避ける方法として、給与から天引きで積立できるサービスや、クレジットカードでの積立を行うことを検討しましょう。

確定申告が不要なため、職場にバレない方法としても最適です。

公務員のiDeCoとNISAの使い分け

公務員は節税効果の高いiDeCoをまず検討し、その後、柔軟性のある積立NISAと併用することで、最大の利益を得ることができます。

iDeCoとNISAの大きな違い

公務員の資産形成において、積立NISAとiDeCo(個人型確定拠出年金)は両輪の制度です。

最も大きな違いは、税制優遇のタイミングと資金の引き出し時期です。

| 制度 | 節税のメリット | 資金の引き出し |

| 積立NISA | 運用益が非課税 | いつでも可能 |

| iDeCo | 掛金が全額所得控除+運用益が非課税 | 原則65歳以降 |

公務員はiDeCoにも加入が可能で、月額20,000円(共済年金加入者の場合)まで掛金を拠出できます。

この掛金は所得控除となり、毎年の所得税や住民税が軽減されます。

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

最適な併用戦略

公務員の多くは比較的安定した所得があるため、まずは節税効果の高いiDeCoの上限額(20,000円)まで加入することを強くおすすめします。

その後、積立NISAの非課税投資枠を活用し、さらに資産を増やしていく戦略が最適です。

iDeCoは60歳まで資金を引き出せないため、教育資金や住宅の購入など、将来のライフイベントで使うお金は積立NISAや特定口座で準備しておくと安心です。

公務員がiDeCoとNISAを併用する最強戦略!資産形成を加速させる3つの秘訣

公務員の投資に関するよくある質問

積立NISAで得られた利益は全額非課税で、税金はかかりません。

確定申告の必要もありません。

NISAで得た利益の税金はどうなる?

税金について心配される方が多いですが、積立NISAの最大のメリットは、運用益が非課税であることです。

特定口座や一般口座で運用する場合は利益に約20%の税金がかかりますが、NISAを利用すればその税金はゼロです。

確定申告の手続きも不要なので、公務員の方の手間もありません。

公務員でも投資の勉強は必要?

投資に興味を持ち始めたばかりの公務員の方は、最低限の知識は必要です。

特に、投資信託の仕組み、リスクとリターンの関係、「長期・積立・分散」の基本は理解しておく必要があります。

専門家のセミナーや書籍を活用したり、金融機関の無料のウェブコンテンツで勉強を始めることをおすすめします。

無理のない範囲で知識をつけていくことが、成功への第一歩です。

まとめ:公務員は積立NISAで着実に資産を築ける

公務員は安定収入という最大の強みを活かし、積立NISAを最大限に活用することで、リスクを抑えた堅実な資産形成を実現できます。

公務員の方が積立NISAを始めることは、将来の資産形成に向けた最も賢明な選択です。

安定した収入という強みを活かし、非課税の優遇制度である積立NISAを活用することで、長期的に着実に資産を増やすことが可能です。

- 積立NISAは副業に該当せず、職場にバレる心配もほとんどない。

- 財形貯蓄と併用することで、短期と長期の資金を両立できる。

- ネット証券で口座開設をし、手数料の安いインデックスファンドを選ぶのが王道。

- iDeCoとも併用し、節税効果を最大限に高める。

- 新NISAは「ブーム」から「公務員のスタンダードな資産形成手段」へと定着。

- 2026年は、3年間の実績を振り返りつつ、ライフプランの変更(結婚、昇進、住宅購入など)に合わせて積立額を見直す「最適化」の年。

この記事で得られた知識を活かし、ぜひあなたのライフプランに合った積立NISAの運用をスタートさせてください。

外部リンク

金融庁「NISA特設ウェブサイトhttps://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

iDeCo公式サイト

Yahoo JAPANファイナンスネット証券人気ランキング

https://finance.yahoo.co.jp/brokers-hikaku

投資信託の選び方(三菱UFJ銀行)

https://www.bk.mufg.jp/column/shis