投資初心者は何から始める?公務員・会社員のための失敗しない始め方とおすすめ勉強法

「将来のために資産運用を始めたいけれど、具体的に何から手をつければいいのかわからない」

「公務員という安定した職についているからこそ、失敗して損をするのが怖い」

SNSやニュースで「新NISA」や「iDeCo」という言葉を目にしない日はありませんが、いざ自分が始めるとなると、膨大な情報量に圧倒されてしまいますよね。

特に20代から40代の皆さんは、教育資金や住宅ローン、そして老後資金と、向き合うべきお金の課題がたくさんあります。

投資はギャンブルではありません。

正しい知識を持ち、自分に合った方法を選べば、時間を味方につけて着実に資産を増やすことが可能です。

本記事では、投資初心者が最初の一歩を迷わず踏み出せるよう、具体的なロードマップを完全公開します。

投資を始める前の準備と心得

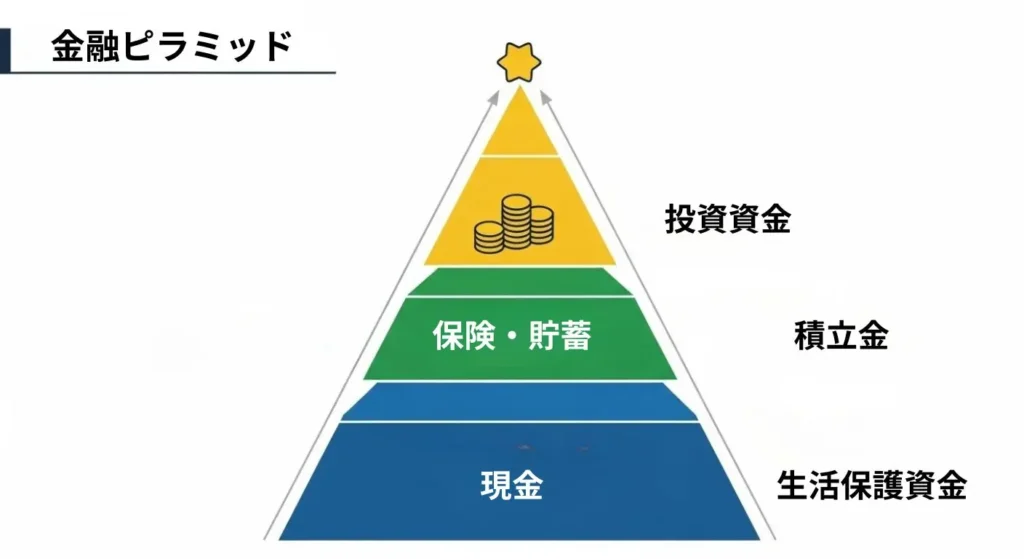

投資を始める前に「生活防衛資金」を確保し、余裕資金で行うことが、心理的な安定と長期運用の成功に直結します。

生活防衛資金の確保

投資の鉄則は「失っても生活に支障が出ないお金(余裕資金)」で行うことです。

まず、病気や失業などの緊急事態に備えた「生活防衛資金」を家計から切り分けましょう。

- 目安: 生活費の3ヶ月〜6ヶ月分

- 理由: 投資には元本割れのリスクがあるため、すぐに使う予定のあるお金を回してしまうと、価格が下がった時に無理に売却せざるを得なくなるからです。

公務員が投資に向いている最大の理由

実は、公務員や大手企業の会社員は投資に非常に向いています。

- 収入の安定性: 毎月の積立額を一定に保ちやすく、ドルコスト平均法のメリットを最大化できます。

- 社会的信用の高さ: ローンの金利優遇など、家計全体のコストを抑える手段が豊富です。

【2026年版】公務員の投資初心者向けガイド|失敗しない資産形成の始め方とおすすめ商品を紹介

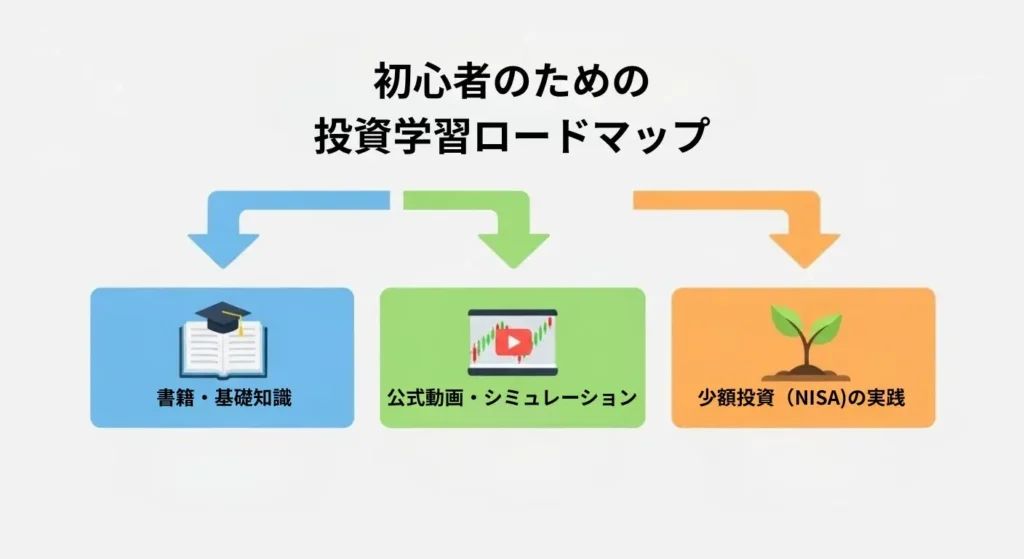

初心者に最適な勉強法と情報収集術

勉強に時間をかけすぎて「始められない」のは最大の機会損失です。

基礎を本や動画で学んだら、少額で実践しながら学ぶのが最も効率的です。

投資初心者の勉強法:具体例

投資の勉強に終わりはありませんが、最初のステップとして以下の3つを推奨します。

- 書籍で体系的に学ぶ: 流行の銘柄紹介本ではなく、長期・分散投資の原則を説いたロングセラーを1〜2冊読みましょう。

- 公式動画やセミナーの活用: 楽天証券やSBI証券などの大手証券会社が提供する初心者向けYouTube動画は、制度の解説が丁寧です。

- シミュレーションを行う: 金融庁の公式サイトなどにある「資産運用シミュレーション」で、毎月の積立額が数十年後にどうなるか可視化します。

2026年の最新トレンド:AIチャットの活用

最近では、GeminiなどのAIチャットに「今の私の家計状況で、月3万円を投資に回す際のリスクは?」と具体的に相談し、自分に合った情報を整理する人も増えています。

ただし、最終的な判断は自分自身で行う必要があります。

何から始める?投資信託と株式投資

初心者が個別株(株式投資)から始めるのは難易度が高いです。

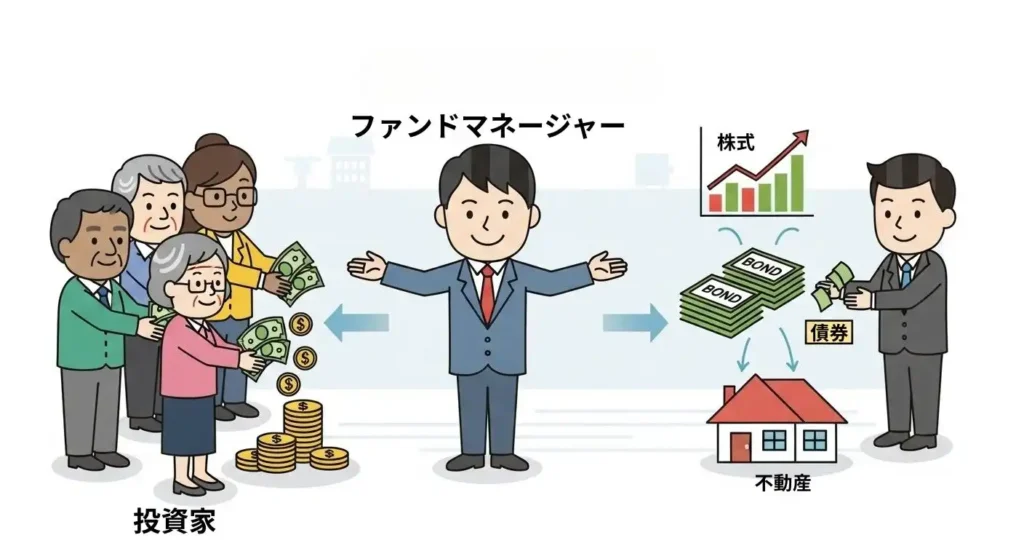

プロに運用を任せる「投資信託」が最適解です。

投資信託:初心者が選ぶべき理由

投資信託(ファンド)とは、多くの投資家から集めた資金を運用のプロがまとめて、世界中の株式や債券に分散投資する商品です。

- メリット:

- 100円などの少額から購入可能。

- 1つ買うだけで数百、数千の企業に分散投資できる(リスクの軽減)。

- 注釈:分散投資(ぶんさんとうし) ひとつの商品に全額をかけず、複数の投資先に分けることで、一部が値下がりしても全体の影響を抑える手法のこと。

株式投資:初心者の注意点

自分で企業を選んで株を買う「株式投資」は、大きな利益(キャピタルゲイン)や配当、株主優待が魅力ですが、分析には知識と時間が必要です。

まずは投資信託でベースの資産を作り、余った資金で興味のある企業の株を買う、という「コア・サテライト戦略」が安心です。

2大非課税制度NISAとiDeCo

投資で得た利益に税金がかからない「NISA」と「iDeCo」を使わない手はありません。

まずは、自由度の高いNISAから検討しましょう。

NISA 初心者が押さえるべきポイント

NISA(少額投資非課税制度)は、投資で得た利益が全額非課税になる強力な制度です。

通常、利益には約20%の税金がかかりますが、これがゼロになります。

- つみたて投資枠: 年間120万円まで、長期の積立に適した投資信託が対象。

- 成長投資枠: 年間240万円まで、株式やETFも購入可能。

- 2026年の視点: 制度の恒久化により、一生涯使い続けられる枠があるため、焦らず自分のペースで積み立てられます。

【2026年版】公務員が積立NISAを始める完全ガイド|3年目の運用実績とおすすめ金融機関

iDeCo 初心者におすすめの活用法

iDeCo(個人型確定拠出年金)は、自分で作る「自分年金」です。

- 最大の特徴: 掛金が全額「所得控除」になるため、公務員や会社員なら節税効果を即座に実感できます。

- 注意点: 原則60歳まで引き出しができないため、あくまで老後のための資金と割り切る必要があります。

【関連記事】

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

公務員がiDeCoとNISAを併用する最強戦略!資産形成を加速させる3つの秘訣

少額から始める具体的なステップ

一度に大きな金額を入れず、毎月一定額をコツコツ買う「時間分散」が初心者の身を守ります。

ドルコスト平均法の活用

「今が買い時か?」を判断するのはプロでも難しいものです。そこで役立つのが「ドルコスト平均法」です。

- 仕組み: 価格が高い時は少なく、安い時は多く買う。

- 効果: 平均的な購入単価を抑え、価格変動のリスクを軽減できる。

【関連記事】

投資初心者の公務員必見!ドルコスト平均法の仕組みとシミュレーションを徹底解説

公務員が知っておくべきドルコスト平均法のデメリット:リスクと一括投資との比較

投資の始め方:具体的な第一歩

- 証券口座を開設する: SBI証券や楽天証券などのネット証券は手数料が安く、スマホアプリで完結します。

- 積立設定をする: 月1,000円からでも良いので、自動的に購入される設定にします。これにより「買い忘れ」や「感情による迷い」を排除できます。

公務員初心者が活用すべき制度と商品

NISAとiDeCoという税制優遇制度を最大限に活用し、インデックスファンドで効率的に資産運用を行うべきです。

自身の属性(職業・年収・家族構成)に合わせた「リスク分散」の最適解を見つけることが、長期的な安定収益を生む土台となります。

NISA・iDeCoにおける最適なポートフォリオ構築

公務員が投資を始める際に、絶対的に優先すべきは、国が提供する税制優遇制度のNISAとiDeCo(注4)です。

ここに入れる商品としては、信託報酬(管理コスト)が極めて低い「インデックスファンド」を推奨します。

- 全世界株式型: 世界中の成長を取り込む。

- 米国株式型: 経済成長が続くアメリカの企業に投資する。

注4:NISAとiDeCo: 国が投資を促進するために設けた税制優遇制度。利益が非課税になったり、税金の還付が受けられたりするメリットがあります。

投資信託の決定版!インデックスとアクティブの違いを徹底比較|公務員初心者の最適な選び方を解説

リスク管理と損切りの考え方

投資にリスクはつきものですが、その正体は「変動の幅」です。

適切なリスク許容度を知ることで、暴落時にもパニックにならずに済みます。

リスク許容度の自己診断

リスク許容度とは、自分がどれだけの損失に耐えられるかの度合いです。

以下の要因で決まります。

- 年齢: 若いほど挽回する時間があるため高い。

- 資産状況: 余裕があるほど高い。

- 性格: 不安を感じやすい人は低めに設定すべき。

【関連記事】

投資のリスクとリターンの関係を解説!公務員・初心者が知るべきリスク管理

損切りは必要か?

長期積立投資の場合、一時的な価格の下落は「安く買えるチャンス」となります。

そのため、安易な損切りは不要ですが、自分が何のために投資をしているのか(投資目的)を定期的に振り返ることは重要です。

2026年最新の投資トレンド

テクノロジーの進化と社会情勢の変化により、個人投資家の選択肢はさらに広がっています。

2026年現在、以下のようなトレンドが注目されています。

- ESG投資の深化: 環境や社会に配慮した企業への投資が、長期的なリターンにも寄与するという考え方が定着しました。

- デジタルアセットの普及: 株式や債券の一部がトークン化され、より少額で端株取引のような柔軟な運用が可能になっています。

失敗しないための4つのチェックポイント

他人の成功体験を鵜呑みにせず、自分のライフプランに基づいた投資計画を立てることが、挫折しない唯一の方法です。

手数料(コスト)にこだわる

どんなに良い運用成績でも、高い信託報酬(注5)は利益を削ります。

ネット証券で低コストな商品を選ぶのが基本です。

注5:信託報酬(しんたくほうしゅう): 投資信託を管理・運用してもらうために、保有期間中に支払い続ける手数料のこと。

周囲の雑音に惑わされない

「SNSで話題の銘柄」に飛びつくのは危険です。

自分のリスク許容度の範囲内で、コツコツと継続することを優先しましょう。

定期的なリバランス

資産のバランスが崩れたら、元の比率に戻す「リバランス」を行いましょう。

これにより、リスクの取りすぎを防ぐことができます。

長期運用の壁を乗り越えるコツ

投資は「何を買うか」よりも「いかにやめないか」が重要です。

モチベーションに頼らず自動化する仕組み作りが、成功への近道です。

暴落時のメンタル管理

歴史的に見ても、市場は数年に一度のペースで大きな下落(元本割れ)を経験します。

しかし、過去のデータでは、そこで売却せずに保有し続けた投資家が、その後の回復局面で大きな利益を得ています。

- ほったらかし運用のススメ: 毎日株価やニュースをチェックしすぎると、不安から誤った判断(狼狽売り)をしてしまいがちです。最初に正しい設定を済ませたら、あとは「忘れる」くらいの心の余裕が、長期投資の秘訣です。

- 家計との連携: 投資額を無理に増やしすぎると、私生活での急な出費に対応できなくなり、投資を中断する原因になります。住宅ローンの返済や教育資金、医療保険の備えなど、家計全体のバランスを見ながら、10年、20年と「続けられる金額」を定めることが大切です。

2026年以降の税制と出口戦略

資産を増やすフェーズだけでなく、将来どのように「使う」かという出口戦略を想定しておくことで、より安心感のある資産形成が可能になります。

非課税投資枠の活用と管理

新NISAには、年間で「つみたて投資枠」120万円、「成長投資枠」240万円という上限がありますが、これは生涯で計1,800万円まで利用可能です。

- 枠の再利用: NISAで保有している商品を売却した場合、その翌年以降に非課税枠が「復活」して再利用できるのが現行制度の大きなメリットです。

- 出口戦略(売却のタイミング): 老後資金やマイカー購入、住宅リフォームなど、具体的な目標金額に達した際に、必要な分だけを少しずつ売却していくのが理想的です。一括ですべてを現金化せず、残った資金は運用を続けながら引き出す「定率売却」という手法も、2026年以降のスタンダードな考え方となっています。

よくある質問(FAQ)

初心者が抱きがちな疑問を事前に解消しておくことで、投資開始後の「こんなはずじゃなかった」を防ぎます。

【Q1. 投資を始めたらすぐに儲かりますか?】

A. 短期で利益を狙うのは非常に難しく、リスクも高まります。

投資は10年、20年という「長期」で資産を育てるものだと考えましょう。

【Q2.投資初心者におすすめの商品は何ですか?】

まずは「全世界株式(オール・カントリー)」に連動する低コストなインデックスファンドが、分散効果が高くおすすめです。

【Q3. 銀行の窓口で相談してもいいですか?】

A. おすすめしません。

銀行や対面証券は、人件費がかかるため手数料(信託報酬)の高い商品を勧める傾向があります。

初心者はコストの低いネット証券を利用するのが鉄則です。

【Q4. 元本割れがどうしても怖いです。】

A. 投資に「絶対」はありません。

しかし、預金だけではインフレ(物価上昇)によってお金の価値が下がるリスクを負っています。

「資産の一部だけを投資に回す」という守りの姿勢から始めてみてください。

初心者から一歩先へ:資産運用の質を高める

基本をマスターしたら、少しずつ知識の幅を広げることで、自分自身の判断に自信が持てるようになり、周囲のデマや過度な不安から解放されます。

公的年金や保険との組み合わせ

投資は単独で考えるのではなく、自身のライフプラン全体の中で位置づけましょう。

- 公的年金(厚生年金・共済年金): 公務員や会社員にとっての「終身年金」という最強の土台。

- 私的年金(iDeCo・企業型DC): 税制優遇を受けながら作る自分年金。

- NISA(投資信託・株式): 自由度の高い資産形成。

- 生命保険・医療保険: 予期せぬリスクに対する「保障」。

これらを適切に組み合わせることで、万が一の病気や事故にも支障をきたさず、夢や希望を叶えるための資金を確保できます。

あなたの未来は、今日の選択から変わる

「投資初心者何から始める」という問いに対する答えは、

「NISA口座を開設し、全世界に分散投資する投資信託を少額で積立設定すること」です。

- 生活防衛資金をチェックする

- ネット証券で口座を開設する

- つみたてNISAで月5,000円から始めてみる

この3ステップを実践するだけで、あなたは日本人の上位数%に入る投資家への道を歩み始めます。

2026年の今、テクノロジーの進化で投資はかつてないほど身近で簡単になりました。

大切なのは、完璧を目指して勉強し続けることではなく、小さく「始める」ことです。

数十年後のあなたのために、今日から一歩を踏み出しましょう。

外部リンク:金融庁:つみたてNISA