投資信託の決定版!インデックスとアクティブの違いを徹底比較|公務員初心者の最適な選び方を解説

公務員の皆様、毎日の業務お疲れ様です。

「安定」を誇る公務員という立場でありながら、将来の年金不安や資産形成に興味を持ち、投資を考え始めた方は多いのではないでしょうか。

NISAやiDeCoを始める際、必ず直面するのが「インデックスファンド」と「アクティブファンド」のどちらを選ぶかという問題です。

この二つの違いは、投資信託を選ぶ上での「基本方針」の根本的な違いであり、あなたの将来のリターンやコストに大きな影響を与えます。

「なんだか難しそう」

「プロに任せるべき?」

と感じるかもしれませんが、ご安心ください。

今回の記事では、このインデックスとアクティブの違いを、知識、解決、比較の三つの視点から、わかりやすい言葉で解説します。

この記事を読めば、あなたは自信を持ってファンドを選ぶための判断基準を得ることができます。

インデックスとアクティブの違い

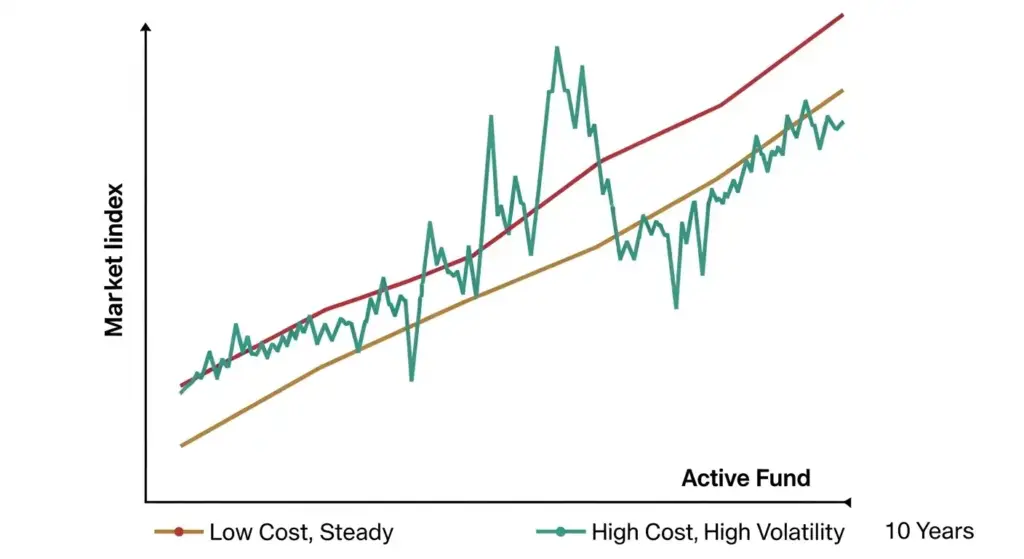

インデックスファンドは「市場全体と同じ値動き」を目指し低コストで運用します。

アクティブファンドは「市場の指数を上回るリターン」を目指すため高コストになるという違いが基本的な特徴です。

投資信託の分類:ベンチマークとの関係

投資信託(注釈:投資家から集めた資金をプロが運用する商品)は、その運用方法の違いにより、大きく二つの種類に分類されます。

その基準となるのが、「ベンチマーク」です。

- ベンチマーク(注釈:投資信託が運用の成果を比較するために目標とする指数。日経平均株価やTOPIXなどが代表的): 市場の平均的な値動きを表すもので、ファンドがこれを上回ることを目標にしたり、同じ動きを目指すための基準となります。

インデックスファンドの仕組みと特徴

インデックスファンドの最大の特徴は、「指数と同じ動き」を目指すことです。

- 仕組み: 日経平均株価やS&P500、TOPIXといった指数と同じ構成銘柄、同じ割合で株式や債券を保有し、指数に連動した値動きを目指すファンドです。

- 運用の特徴: プロのファンドマネージャー(注釈:投資信託の運用を担う専門家)が個別の銘柄を分析・選定する手間がかからないため、コストが低く抑えられます。

- リターンの傾向: 市場の平均リターンと同じ成果を得ることを目標とします。大きく上回る可能性は低い一方で、市場の成長は確実に享受できます。

アクティブファンドの仕組みと特徴

アクティブファンドは、「市場の平均を上回ること」を目指す運用方針を持つファンドです。

- 仕組み: ファンドマネージャーが独自の分析や調査に基づき、割安な企業の株式や、今後成長が期待される銘柄を厳選して購入します。

- 運用の特徴: プロの分析費用や人件費が発生するため、インデックスファンドと比べて手数料(信託報酬)が高くなります。

- リターンの傾向: 市場平均を大きく上回る高いリターンを狙える可能性がある一方、プロの判断が市場の動きと合わない際には下回るリスクも存在します。

関連記事:投資のリスクとリターンの関係を解説!公務員・初心者が知るべきリスク管理

コスト・リターン・リスク:具体的な違いは?

インデックスファンドは「低く抑えられたコスト」が最大のメリットです。

アクティブファンドは「高いリターンを狙える可能性」が最大の魅力です。

一方で、リスクも大きくなるため比較検討が重要になります。

インデックスとアクティブのコストの違い

投資信託の運用にかかる費用(コスト)は、「インデックスかアクティブか」という違いによって大きく変動します。

| 比較項目 | インデックスファンド | アクティブファンド | 補足(公務員初心者向け) |

| 信託報酬(注釈:運用の管理費用) | 0.1%以下(低い) | 1.0%~2.0%程度(高い) | 長期保有するとコストの違いがリターンに大きな影響を及ぼします。低く抑えられているインデックスファンドが有利です。 |

| 購入手数料 | 無料(ノーロード)が多い | 様々(無料~3%程度) | 手数料がかからない商品を選ぶことが基本です。 |

| 売買頻度 | 低い(構成銘柄の変更が少ない) | 高い(市場の動きに合わせて頻繁に売買) | 売買が多いと、その費用(取引コスト)も間接的に発生し、リターンを下回る要因となります。 |

リスクとリターンの構造的な違い

「ハイリスク・ハイリターン」という考え方が、この違いを理解する上でのポイントです。

- インデックスファンド: 市場全体に分散投資するため、個別銘柄の影響を受けにくく、比較的安定したリターンを期待できます。リスクは低いと言える一方、市場全体が下落する際には影響を受けます。

- アクティブファンド: 市場平均を上回る成果を目指すため、選定した特定の企業やテーマに大きく集中投資する傾向があり、その分、変動リスクは高くなります。成功すれば大きな利益を得られますが、失敗するとインデックスを下回る可能性が多いです。

公務員初心者が知るべき最新トレンドと解決策

2025年時点の最新トレンドでは、長期・積立・分散投資に適したインデックスファンドが初心者には最適解です。

アクティブ運用を検討する際はロボアドバイザーなどを活用する方法も存在します。

公務員のための投資三原則:初心者でも失敗しない資産運用の基本と方法

失敗しないための「長期投資メリット・デメリット」徹底比較:公務員初心者のための始め方と注意点

投資のプロでも勝てない?インデックス優位の現状

近年の調査では、アクティブファンドがベンチマークを長期的に上回る実績を残すことが非常に難しいという結果が多く報告されています。

- 知識: 市場の情報分析技術の向上により、プロのファンドマネージャーでさえ、独自の分析で市場の非効率性を見つけ出し、継続的に平均を上回る成果を出すことが難しくなっています。

- 解決: 手間をかけず、低く抑えられた信託報酬で確実に市場の成長リターンを得られるインデックスファンドは、忙しい公務員の資産形成の基本方針として確立されています。

公務員初心者のための最適なファンドの選び方

公務員初心者が投資を始める際の選定基準はシンプルです。

- インデックスファンドの選定: 世界全体の株式指数(例:MSCI ACWI、FTSE Global All Cap)や、成長が期待される米国のS&P500などに連動する低コストのファンドを選ぶ。

- アクティブファンドを検討する際:過去5年以上、ベンチマークを継続的に上回る実績があり、信託報酬が比較的低いファンドに限定するか、ロボアドバイザー(注釈:AIが自動でポートフォリオを設計・運用するサービス)など、自動で選定・分散投資を行ってくれるサービスの利用を検討する。

iDeCo/NISAで活かす最適な選び方

公務員初心者の資産運用は、インデックスファンドを中心に、NISAやiDeCoの制度を活用して長期積立投資を続ける方法が最も安定的な解決策です。

NISA・iDeCoにおける最適なポートフォリオ設計

公務員の資産運用は、「インデックスを中心としたコア・サテライト戦略」が最適です。

- コア資産(守り): NISAのつみたて投資枠やiDeCoでは、低コストで安定的なリターンが期待できる全世界株式インデックスファンドを選択します。これが資産の大半を占める基本方針となります。

- サテライト資産(攻め): NISAの成長投資枠を利用し、個別株や成長期待の高いテーマ型のアクティブファンド(例:AI、ロボティクスなど)に自身の許容リスクの範囲で投資します。

iDeCoとNISAそれぞれの制度の概要については別の記事で詳しく解説しています。

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

【2026年版】公務員が積立NISAを始める完全ガイド|3年目の運用実績とおすすめ金融機関

iDeCoとNISAの併用する戦略については以下の記事で解説しています。

公務員がiDeCoとNISAを併用する最強戦略!資産形成を加速させる3つの秘訣

投資を続けるための心理的な解決策

公務員は安定収入というメリットがある反面、投資の変動に敏感になりやすい傾向もあります。

- インデックスファンドは市場全体に分散投資するため、個別の企業のニュースや変動に一喜一憂する手間がかからず、忙しい公務員にとって精神的な安定に繋がります。長期的に続けることが、最終的に最も大きな成果を得る方法です。

- 毎月一定額を積み立て投資設定し、価格の上下を気にせず放置するのが成功の秘訣です。

2つの違いに関するよくある質問

投資初心者がインデックスファンドとアクティブファンドの選択で抱えやすい疑問にお答えします。

【質問1】インデックスとアクティブを両方買っても良いですか?

回答: はい、問題なく購入できます。

むしろ、合理的な選択肢のひとつです。

インデックスを基本の資産(コア)とし、将来成長期待の高いテーマ型アクティブファンドを一部(サテライト)組み入れる方法は、リターンを狙いつつリスクを抑えるバランスの良い戦略と言えるでしょう。

【質問2】アクティブファンドは手数料が高いので、避けるべきですか?

回答: 必ずしも避けるべきというわけではありません。

手数料が高い分、それを上回るリターンを期待できます。

重要なのは、目論見書を確認し、そのアクティブファンドの運用実績(ベンチマークを継続的に上回っているか)と、投資方針(自分の考え方と合っているか)をしっかり比較検討することです。

【質問3】どのインデックスファンドを選べば失敗しませんか?

回答: 失敗が最も低いと言えるのは、「全世界株式」に連動するインデックスファンドです。

世界経済全体の成長を享受できるため、特定の国や地域の景気変動の影響を最小限に抑えられます。

低コストで信託報酬が低い商品を選定することが大切です。

まとめ:最終結論と行動計画

公務員の資産形成の基本は、低コストなインデックスファンドをNISAやiDeCoで長期積立運用を行うことです。

公務員初心者が投資信託を選ぶ際の疑問は、インデックスとアクティブの違いを理解することですべて解決できます。

- インデックス: 市場平均を目指す運用。コストが低く、初心者の基本方針として最適。

- アクティブ: 市場平均を上回るリターンを狙う運用。コストは高いが、成功すれば大きな利益を期待できる可能性がある。

まずは低コストのインデックスファンドを選定し、積立投資を始めることが最初の行動です。

投資は続けることに意味があります。

安定収入という強みを持つ公務員だからこそ、手間のかからないインデックスファンドから投資を始め、将来の不安を解消しましょう。

投資初心者の方に向けては以下の記事で資産運用の始め方について解説しています。

よろしければこちらの記事も読んでみてくださいね。

【2026年版】公務員の投資初心者向けガイド|失敗しない資産形成の始め方とおすすめ商品を紹介

外部リンク

一般社団法人投資信託協会:https://www.toushin.or.jp/

金融庁NISA特設ウェブサイト:https://www.fsa.go.jp/policy/nisa2/know/index.html

iDeco公式サイト:https://www.ideco-koushiki.jp/