失敗しないための「長期投資メリット・デメリット」徹底比較:公務員初心者のための始め方と注意点

老後の資金が不安、資産運用を始めたいけれど、何から手をつけていいか分からないと感じる公務員の方は多いでしょう。

公務員という安定した収入を持つ皆様にとって、投資の中でも特に相性が良いのが長期投資です。

長期投資は、短期間で大きな利益を狙う売買とは違い、時間と複利の力を味方につける確実な方法といえます。

しかし、長期投資と聞くと、「リターンが小さいのではないか」「本当に損をしないのか」と疑問を持つ方もいらっしゃるはずです。

今回の記事では、長期投資の魅力であるメリットだけでなく、知らないと失敗要因となりうるデメリットまでを包み隠さず徹底解説します。

この記事を読むことで、公務員の皆様が投資の本質を理解し、自分の将来の計画に長期投資が適切かどうかを判断し、行動につなげる知識が得られるでしょう。

長期投資の圧倒的なメリットと効果

長期投資の最大のメリットは、複利効果、税制優遇の活用があげられます。

公務員のような安定収入がある方に最適です。

公務員のための投資三原則:初心者でも失敗しない資産運用の基本と方法

複利の力で効率的に資産を増やす

長期投資の最大のメリットは、複利 (注1)を得られる点です。

単利の場合、利益は元本に対してのみ発生します。

複利では得られた利益を再投資し、それを含めた金額に対してまた利益が発生します。

投資期間が長くなるほど、複利の効果は指数関数的に大きくなり、雪だるま式に資産が増えるのを期待できます。

特に若い世代の方は、数十年もの長い期間を確保できるため、このメリットを最大限に享受できます。

注1:複利(ふくり)

投資で得た利益や利息を元本に加え、それを新しい元本として再び運用することで、利益が利益を生む仕組み。

単利と比べ、長期間になるほど得られる利益に大きな違いが出ます。

積立NISAやiDeCoで税金を抑える

日本には、長期・積立投資を優遇する優れた制度として、積立NISAとiDeCo(注2)があります。

これらは、投資で得た利益(譲渡益や分配金)に通常かかる約20%の税金を非課税にできる仕組みです。

- 積立NISA: 年間の上限額はあるものの、利益が非課税になり、資金の引き出しが自由に行えます。

- iDeCo: 積立掛金の全額が所得控除の対象となり節税効果が高い反面、原則60歳まで資金を引き出しにくいという点に注意が必要です。

公務員の方は、給与が安定しているため、特にiDeCoの所得控除効果を最大限に活用しやすく、税金の負担を抑える長期戦略を構築できます。

注2:iDeCo(イデコ)

個人型確定拠出年金の愛称。

掛金が全額所得控除になるため、税金が安くなるメリットがある一方、原則60歳まで引き出せない制限がある私的年金制度です。

積立NISAとiDeCoについては別記事で詳しく解説しています。

【2026年版】公務員が積立NISAを始める完全ガイド|3年目の運用実績とおすすめ金融機関

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

ドルコスト平均法でリスクを平準化する

積立投資と長期投資を組み合わせると、ドルコスト平均法 (注3)の恩恵を受けられます。

一度に大きな金額を投資すると、高値を掴んでしまうリスクがあります。

定期的に一定額を購入し続けることで、価格が高い時は少なく、安い時は多く商品を購入するため、平均購入価格を抑えられます。

注3:ドルコスト平均法(ドルコストへいきんほう)

投資タイミングを分散させることで、購入単価を平準化する手法。

投資初心者が相場変動リスクを抑えるために有効です。

関連記事:投資初心者の公務員必見!ドルコスト平均法の仕組みとシミュレーションを徹底解説

投資のリスクとリターンの関係を解説!公務員・初心者が知るべきリスク管理

長期投資のデメリットと注意点

長期投資には、元本割れの可能性、資金の流動性の低さ、時間と手間をかける必要があるというデメリットがあります。

これらを事前に理解した上で始める必要があります。

元本割れリスクと時間の必要性

長期投資といっても、元本が保証されているわけではありません。

投資信託や株式投資では、経済の状況や市場の動向によって資産の価額が値下がりし、最終的に投資元本を下回る元本割れの可能性は常に存在します。

投資期間が長いほど短期的な変動の影響は受けにくい傾向にあります。

しかし、リーマンショックのような大きな経済危機に直面した場合、回復に数年かかることもあります。

投資は自己責任で行い、余裕資金で始めることが大前提です。

資金の流動性が低い点

長期投資は長期間の保有を目的としているため、資金の流動性(注4)が低くなる点がデメリットとなります。

例えば、iDeCoは原則60歳まで資金を引き出せません。

積立NISAは途中売却が可能ですが、短期的に換金する際に相場の状況によっては損失が発生する可能性があります。

「1年後に必要な資金」は投資に回さず、生活防衛資金として普通預金などに置いておく必要があります。

注4:流動性(りゅうどうせい)

資産を、換金したい時にすぐ現金に変えられる度合い。

流動性が低い資産は、売却に時間がかかったり、相場によっては売却損が出たりする可能性があります。

途中で挫折する可能性と手間

長期間にわたる投資の継続は、精神的な強さが必要となる場合があります。

相場が下落した際に不安になって売却してしまい、結果的に損失を確定させてしまう「狼狽売り」は、投資初心者が陥りやすい失敗例です。

一度購入したら原則放置するのが長期投資の基本です。

しかし、数年に一度のペースでポートフォリオ (注5) の見直し(リバランス)を行うなど、少なくとも管理の手間は発生します。

長期投資を成功させるには、確固たる投資方針を持つ必要があります。

注5:ポートフォリオ

金融商品の組み合わせのこと。

株式、債券、不動産、金など、さまざまな種類の資産を組み合わせることで、リスクを抑えながらリターンを狙うのが一般的です。

公務員初心者が成功させる方法

公務員は安定収入という強みを最大限に活かし、積立NISAとiDeCoを併用してインデックスファンドに積立投資を行うことが、成功への近道です。

長期投資に適した金融商品の選び方

長期で安定的なリターンを狙う場合、以下の金融商品がおすすめです。

| おすすめの金融商品 | 選び方のポイント |

| 投資信託(インデックスファンド) | 株式市場全体や株価指数(S&P500、全世界株式など)に連動を目指す商品。手数料が低く、分散効果が高いため初心者に最適。 |

| ETF(上場投資信託) (注6) | 投資信託と同様に指数に連動するが、株式と同様に市場で売買できる。リアルタイム取引をしたい方に向いている。 |

| 債券(国債中心) | 株式とは異なり価格変動が比較的小さく、リスク分散の役割を果たす。より安定志向の方のポートフォリオに含めると良い。 |

注6:ETF(上場投資信託)

Exchange Traded Fundの略。

特定の指数に連動するように運用される投資信託のうち、証券取引所に上場され、株式と同じように売買できる商品です。

投資信託の決定版!インデックスとアクティブの違いを徹底比較|公務員初心者の最適な選び方を解説

積立NISAとiDeCoの最適な活用戦略

公務員の皆様は、税制優遇のメリットを最大限に享受するため、積立NISAとiDeCoの両方を検討すべきです。

- iDeCoで老後資金の土台を確保: 掛金全額が所得控除となり、毎月の税金負担が軽減されるため、まず積立を始めるのが良いでしょう。公務員の上限額(月12,000円)まで利用できれば理想です。

- 積立NISAで中期的な資産を形成: iDeCoの次に、非課税枠が大きい積立NISAを活用します。こちらは資金の引き出し制限がないため、住宅購入や子供の教育資金など、将来必要となる資金作りに適しています。

公務員がiDeCoとNISAを併用する最強戦略!資産形成を加速させる3つの秘訣

2026年最新!トレンドの見方と行動

2026年現在、投資環境は日々変化しています。

- 金融教育の重要性: 金融庁も国民への金融知識の提供に力を入れており、投資の基礎を学べる情報が豊富になっています。自分でしっかりと学ぶ姿勢が重要です。

- AI活用と低コスト化: ロボアドバイザーの進化や、証券会社の取引手数料無料化競争が進んでおり、初心者でも低コストで高品質な運用サービスを利用できる時代です。

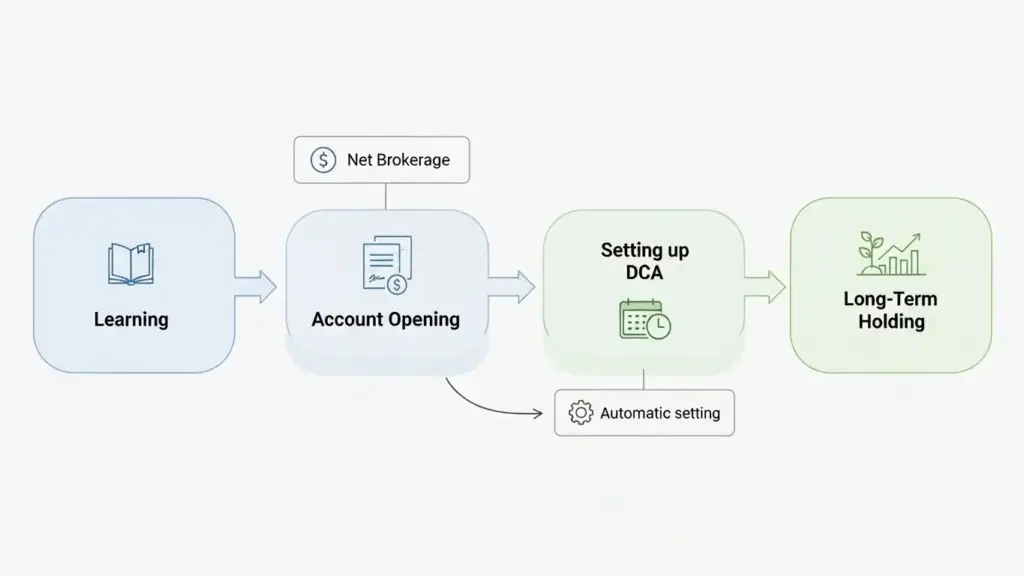

投資を始める際は、まずネット証券会社の口座を開設することから始めてみましょう。

長期投資とリスク・税金へのQ&A

長期投資におけるリスクは分散させることで軽減可能です。

税金対策としてNISA口座の活用が必須となります。

Q1. 長期投資のリスクを最小限に抑える方法は?

A. 長期投資でも市場の変動リスクを完全にゼロにすることはできません。

分散投資と積立投資を徹底することでリスクを最小限に抑えることが可能です。

- 地域分散: 日本国内だけでなく、米国や新興国など世界全体に分散投資する投資信託を選ぶ。

- 資産分散: 株式だけでなく、債券や金(ゴールド)、REIT(注7 )など異なる値動きの金融商品を組み合わせる。

注7:REIT(不動産投資信託)

Real Estate Investment Trustの略。

投資家から集めた資金で不動産を運用し、そこから生じる賃貸料収入や売買益を投資家に分配する商品。

不動産を直接持つことなく、手軽に不動産へ投資できます。

Q2. 投資で得た利益にかかる税金はどのくらい?

A. 通常、株式や投資信託の売却益(譲渡益)や分配金(配当)には、一律20.315%(所得税、住民税、復興特別所得税の合計)の税金がかかります。

例えば、100万円の利益が出た場合、約20万円が税金として引かれます。

この税金を非課税にできるのが、積立NISAやiDeCoの最大の魅力です。

長期投資の成否を分ける重要知識

長期投資の成否は感情に左右されず、一貫した方針と低コストの商品選択にかかっています。

初心者が失敗しやすいパターンと回避法

投資初心者が陥りやすい失敗例の多くは「感情的な取引」に起因します。

市場が下落した際に恐怖から全て売却してしまう(狼狽売り)、逆に急上昇した際に欲を出して全力で追購入してしまう(高値掴み)などです。

長期投資を貫くためには、以下の点を意識してください。

- 積立設定は自動で: 感情を挟まず、毎月決まった日に自動で購入されるよう設定を行います。

- 頻繁なチェックを避ける: 短期的な値動きを見ると、不安になって方針を変えがちです。チェックは数か月に一度程度に留めましょう。

手数料の「わずかな差」が生む大きな違い

投資信託の保有にかかる費用(信託報酬)は、年率0.1%の差でも長い期間を経ると大きな違いとなります。

例えば、10年間で100万円を運用した場合、手数料が高いとその分利益が減ってしまいます。

長期投資では、なるべく低い信託報酬のインデックスファンドを選ぶことが鉄則です。

世界経済の視点から見る長期投資

過去の実績から見て、世界経済は長期的に成長しています。

長期投資はこの成長の波に乗るために最も有効な手段です。

なぜ長期で株式市場は上昇するのか

株式市場は短期的に変動しますが、長期的に見ると上昇の傾向にあります。

その主な理由は、企業の継続的な成長とインフレ(注8)です。

優良な企業は日々技術開発や経営努力を行い、利益を増やしています。

また、世界全体で緩やかなインフレ(物価上昇)が進むことも、株式などの実物資産の値上がりを後押しします。

注8:インフレ(インフレーション)

物価が継続的に上昇し、お金の価値が相対的に下がる現象。

インフレ対策として、現金ではなく株式や不動産などの実物資産を保有することが推奨されます。

為替リスクと地域分散の重要性

外国の資産に投資する場合、為替リスク(注9)が発生します。

円安は日本円に戻す時にプラスに作用しますが、円高はマイナスに作用します。

この為替変動リスクを抑えるためにも、特定の国や地域に偏らず、米国、欧州、新興国などに広く分散投資する投資信託を選ぶことが重要です。

注9:為替リスク(かわせリスク)

外国通貨建ての資産を保有しているとき、為替レートが変動することで、日本円に換算した際の価値が変動するリスク。

長期投資で資産形成の一歩を

公務員の皆様は、安定性を背景に「時間」を使った長期投資こそ最適な運用方法です。

メリットとデメリットを理解し、今すぐ行動に移しましょう。

長期投資は、一夜にして大金を得る方法ではなく、時間をかけて確実に資産を育む資産形成の王道です。

本記事で解説したメリットとデメリットを再度確認して、あなたの投資方針を明確にしてください。

| 長期投資のメリット | 長期投資のデメリット |

| 複利効果で効率よく増える | 元本割れのリスクがある |

| 積立NISAやiDeCoで税金が安くなる | 資金の流動性が低い(すぐに換金できない) |

| ドルコスト平均法でリスクを平準化できる | 途中で相場変動に耐えられず挫折する可能性がある |

| 頻繁な売買が不要で手間がかからない | 定期的なポートフォリオの見直しが必要 |

安定した収入という大きな強みを持っている公務員の皆様にとって、積立NISAやiDeCoを利用した長期投資は最も推奨できる方法です。

「投資を始めたいけど不安」という思いは、知識を得て「積立設定」をすることで解消されます。

今すぐネット証券の口座開設を検討し、長期的な資産形成の一歩を踏み出しましょう。

無料公式LINEであなた専用の資産診断

個別の事情に合わせた具体的なアドバイスが欲しい方は、Wellbeing Alliance(ウェルビーイングアライアンス)公式LINEからお気軽にご相談ください。

自分に合った投資額はいくら?この副業は大丈夫?といった悩みは、働く環境や家族構成、将来のキャリアプランによって答えが異なります。

Wellbeing Alliance(ウェルビーイングアライアンス)の強みは、公務員特有の給与体系、共済制度、退職金規定を熟知したプロが、忖度のない中立的な立場で伴走することです。

公式LINEでは、fpがあなたのライフプラン作成や資産運用の始め方を個別にサポートします。

ウェルビーイングアライアンス公式LINEの限定特典

- 公務員専用!将来の不安チェックリスト:自分が今何に備えるべきかが一目でわかります。

- 最新の金融・税制改正情報の定期配信:2026年以降の複雑な制度変更も、公務員に関わるポイントだけを絞ってお届けします。

- 個別チャットでの気軽なQ&A対応:営業電話の心配なし!専門家へ直接、疑問を投げかけられます。

公務員のための資産運用セミナーで不安を解消

より深く、自分に合った対策を知りたい方は、Wellbeing Alliance(ウェルビーイングアライアンス)が開催する専門セミナーへの参加が最も効率的です。

記事を読み進める中で、将来に向けた準備の必要性は理解できたものの、実際の一歩をどう踏み出すべきか迷っている方も多いのではないでしょうか。

Wellbeing Alliance(ウェルビーイングアライアンス)では、公務員の皆様が直面するお金の課題に特化した少人数制のセミナーを定期開催しています。

ネットの情報だけでは得られない、2026年最新の法改正に基づいた具体的なシミュレーションや、参加者限定の成功事例を公開しています。

セミナーで得られる3つの価値

- 中立公正な視点:特定の商品を販売しないファイナンシャルプランナーだからこそ話せる、フラットな情報を提供します。

- 公務員特有の制度活用法:共済年金や退職手当の仕組みと、新NISA・iDeCoをどう組み合わせるのがベストかを解説します。

- ライフプランの具体化:漠然とした不安を、数字に裏打ちされた安心の計画へと変えるヒントが見つかります。

「まずは話を聞いてみたい」という気軽な参加も大歓迎です。

あなたとご家族の豊かな未来を守るために、第一歩を踏み出してみませんか?

外部リンク

金融庁:つみたてシュミレーター

みんかぶ:投資信託売れ筋ランキング

楽天証券:全銘柄ランキング(買付金額)|投資信託

多くの投資家が購入している投資信託をランキング形式で紹介しているサイトです。

商品選びの参考になりますが、必ず目論見書で内容を確認し、自己判断で選んでください。