公務員の資産形成を徹底比較!NISAとiDeCoと財形の選び方

公務員として働く皆さまにとって、将来の生活を支える資金をどのように準備するかは、かつてないほど重要な課題となっています。

安定した職業である公務員は、民間企業と比較して福利厚生が手厚いとされていますが、近年は退職金の減少や物価上昇(インフレ)といった厳しい現実に直面しています。

「どの制度を活用するのが正解なのか?」

「投資は怖いけれど、何もしないのも不安」

という悩みを抱えている方も多いでしょう。

本記事では、公務員の強力な武器となるiDeCo、NISA、財形貯蓄の3つの仕組みを徹底的に比較。

2026年現在の最新情報とトレンドを踏まえ、自分のライフプランに最適な選択肢を判断するための知識を詳しくお伝えします。

公務員が今すぐ資産形成を始める理由

公務員の退職金や年金だけに頼る時代は終わり、インフレリスクから資産を守るために自ら運用を行うことが不可欠です。

早く始めるほど複利の効果を享受できるため、早期のスタートが鍵です。

公務員の身分は安定していますが、その収入だけで老後の人生を全てカバーできる時代は終わりました。

実際、地方公務員や国家公務員の退職金は、過去10年、20年と続くスパンで見れば数十パーセント単位で目減りしているというデータがあります。

かつては3000万円近い金額が支給されていた時代もありましたが、現在は2000万円前後、あるいはそれ以下となるケースも珍しくありません。

また、日本経済がデフレからインフレへと大きく変わりつつある中、銀行の普通預金や定期預金に預けっぱなしにしているだけでは、お金の価値は相対的に低下してしまいます。

公務員には厚生年金への一元化により、かつての職域加算に代わる退職等年金給付が導入されました。

しかし、これだけで老後の豊かな生活を確保するのは難しいのが現状です。

そこで重要になるのが、資産形成の一歩を踏み出すことです。

所得控除などの税制優遇を活用し、効率的に資産を増やすための行動が求められています。

2025年から2026年にかけては、新しい少額投資非課税制度(新NISA)の定着や、iDeCoの加入対象拡大といったニュースも多く、公務員にとっても投資に取り組みやすい環境が整っています。

長期的な視点で積立を行うことで、複利の力を最大限に引き出し、将来の資産額を着実に増やすことが可能です。

財形制度のメリットと活用すべき職員の特徴

財形貯蓄は給与天引きによる「強制力」が最大の魅力です。

投資が不安な初心者や住宅購入を控えた層の「守りの資産」として最適です。

給与天引きがもたらす「貯金の自動化」

公務員の財形(勤労者財産形成貯蓄制度)は、毎月の給与や期末・勤勉手当(ボーナス)から直接、天引きで積み立てが行われる制度です。

自身で銀行へ振り込む手間がなく、意識しなくても勝手にお金が貯まる仕組みが構築されるため、貯金が苦手な人や、つい支出が増えてしまう方には最適な方法です。

この「先取り貯蓄」の習慣化こそが、将来の資産形成における最も堅実な第一歩となります。

目的に合わせて選べる3つの契約種類

財形制度には、用途や条件に応じて選択できる3つの種類があります。

自身のライフプランに合わせて、どの商品にいくら配分するかを検討することが重要です。

- 一般財形貯蓄: 使用目的を問わず、1年経過すればいつでも払い出しが可能な、自由度の高い積立です。

- 財形住宅貯蓄: 持家の取得や増改築を目的としたもので、55歳未満の職員が契約可能です。

- 財形年金貯蓄: 退職後の生活資金を補うためのもので、60歳以降に年金として受け取ることを前提としています。

住宅・年金財形が持つ強力な非課税優遇

特に住宅財形と年金財形には、合わせて元本550万円までの利息(元利金)が非課税になるという大きなメリットがあります。

通常の銀行預金では利息に対して約20%の税金がかかりますが、財形制度を利用することで、その負担を削減し、効率的に利息を上乗せできます。

現在の低金利下では利息の絶対額は少ないものの、非課税の優遇を最大限に活かすことは、賢く資産を増やすための基本です。

「元本保証」が支える守りの資産運用

財形制度の大きな特徴の一つは、元本保証があることです。

iDeCoやNISAのような投資商品とは異なり、市場の価格変動の影響を一切受けません。

運用による高いリターンは期待できませんが、万が一の事態でも資金が減るリスクがないため、教育資金や住宅ローンの頭金など、使う時期が決まっている「絶対に減らせないお金」の準備に非常に向いています。

注釈:元本保証(がんぽんほしょう) 預けた金額(元本)が、運用の結果にかかわらず減らないことが約束されていること。預金保険制度の対象となる場合が多く、安全性が極めて高いのが特徴です。

財形貯蓄を最優先で活用すべき職員とは?

プロの視点から見て、特に以下のような状況にある公務員の方は、財形制度の活用を強く推奨します。

- 投資初心者: 株や投資信託に抵抗があり、まずは確実に現金を貯めたい方。

- 若手職員: 早期に給与天引きの習慣をつけ、数年後の結婚や出産に備えたい方。

- 住宅購入予定者: 住宅財形の非課税枠を使い、ローンの頭金を有利に準備したい方。

- 生活防衛資金が未確保: まだ貯金が少なく、100万円程度の緊急用資金をまず確保したい方。

財形貯蓄は、資産形成のピラミッドにおける「強固な土台」です。

この土台をしっかりと築くことで、リスクを伴うNISAやiDeCoへの投資も、より安心して継続することが可能になります。

まずは自身の家計状況を確認し、無理のない範囲で設定を開始しましょう。

注釈:生活防衛資金

急な病気や災害、一時的な無収入状態に備えて、生活費の3〜6ヶ月分程度をすぐに引き出せる状態で確保しておくお金のこと。

iDeCoは公務員にとって最強の節税術

掛金が全額所得控除になるiDeCoは、節税効果だけで確実な利回りを確保できる「公務員最強の武器」です。

老後資金の準備として最優先すべきです。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、運用する私的年金制度です。

公務員にとっての最大のメリットは、拠出した金額の全額が所得控除の対象となり、所得税と住民税が安くなるという点にあります。

公務員の拠出上限額と節税のインパクト

現在、公務員の月額の上限は2万円(年間で24万円)となっています。

例えば、年収500万円の職員が上限まで拠出した場合、毎年数万円単位の税金が戻ってくる(または安くなる)計算になります。

これは運用の成果に関わらず得られる、確実な利益と言い換えることもできます。

60歳まで引き出し不可という唯一の制限

iDeCoの最大の注意点は、原則として60歳になるまで資金を引き出すことができないことです。

これは老後資金を強制的に築く上ではメリットですが、途中で住宅ローンの繰り上げ返済や教育資金に充てたいと思っても不可能です。

そのため、余剰資金の範囲内で取り組むことが重要です。

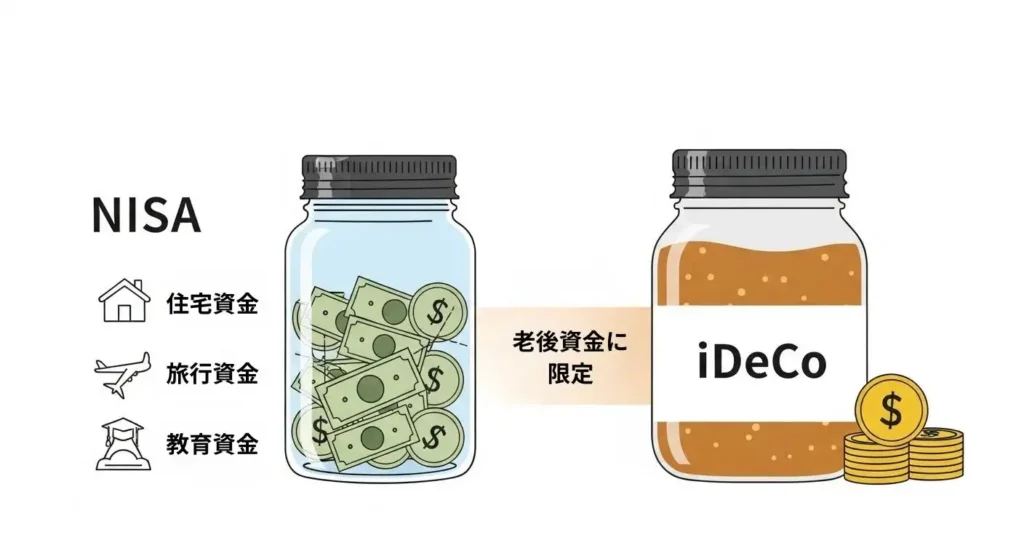

新NISAを活用して自由度の高い運用を

NISAはいつでも売却・換金ができる自由度が最大の強みです。

教育費や予備費など、老後以外のライフイベントにも備えたい場合に最適です。

2024年から大幅にパワーアップしたNISAは、運用益が一切課税されない非常に強力な制度です。

公務員にとっても、iDeCoと並ぶ資産形成の主役となります。

つみたて投資枠と成長投資枠の使い分け

新NISAには、金融庁が厳選した投資信託を積み立てる「つみたて投資枠」と、株式などの購入も可能な「成長投資枠」があります。

公務員の方、特に投資初心者の方は、まずは「つみたて投資枠」で全世界株式や米国株などのインデックスファンドを毎月コツコツと買うことからスタートするのが推奨されます。

換金の柔軟性がもたらす安心感

iDeCoとの最大の違いは、必要になった時にいつでも売却して引き出しができる点です。

30代や40代の世代は、子供の進学や親の介護など、将来的にまとまった費用が必要になる場面が多くあります。

そのような変化の多い人生のイベントに柔軟に対応できるのがNISAのアドバンテージです。

公務員の退職金事情と2026年トレンド

退職金だけに頼る時代の終焉を理解し、自ら「自分年金」を構築する重要性を、最新の制度改正動向とともに解説します。

減少傾向にある退職金とインフレの脅威

公務員の退職金は、かつてに比べて大幅に減少しているというデータがあります。

民間企業との均衡を図るための調整が継続的に行われ、今後もかつてのような手厚い保障が続くとは限りません。

また、2025年から2026年にかけて予測される物価上昇により、現金のまま持っているだけでは資産が実質的に目減りするリスク(購買力の低下)を考慮する必要があります。

2026年に向けた税制改正の注視点

2026年に向けて議論されている注目ポイントは、退職所得控除の見直しです。

勤続年数によって控除額が変動する仕組みが変わる可能性があり、長期勤続のメリットが相対的に低下する懸念される状況です

国の方針や税制の改正、自治体の改定情報を日々確認し、自身の計画を柔軟に整理・修正する能力が求められます。

内部リンク:公務員がiDeCoとNISAを併用する最強戦略!資産形成を加速させる3つの秘訣

徹底比較!あなたに最適な組み合わせ案

公務員の属性(年齢・家族構成)に合わせた、制度の優先順位を明確にすることが、迷いのない資産形成への第一歩です。

どの制度をどれくらいの金額で設定すべきかは、各個人のライフプランによって異なります。

ここでは代表的な3つのモデルケースを紹介します。

20代・独身職員の場合

最初は一般財形や預金で生活防衛資金(100万円程度)を確保することを最優先にします。

その後、少額(月5,000円〜)でも良いので新NISAを開始し、長期投資の経験を積むのが良いでしょう。

30代〜40代・子育て世帯の場合

所得税・住民税の負担を削減するため、iDeCoの活用が非常に有効です。

月額2万円を拠点としつつ、同時に教育資金の準備としてNISAのつみたて投資枠を併用するのが最強の戦略です。

50代・定年を見据える層の場合

退職までの期間が限られているため、iDeCoの節税メリットを最大限に享受しつつ、退職金をNISAの成長投資枠でどのように管理・運用していくかの出口戦略を考える時期です。

退職後の生活費を逆算し、iDeCoの受け取り方法(一時金か年金か)と、退職金をNISAでどう運用するかを具体的にシミュレーションします。

65歳以降の取り崩し計画を具体的に整理しましょう。

制度のメリット・デメリット一覧表

各制度の特徴を表にまとめました。どちらか一つに絞るのではなく、ケースバイケースで分散させることがリスク管理のポイントです。

| 制度比較 | 財形貯蓄 | iDeCo | NISA |

| 運用対象 | 預金・保険 | 投資信託等 | 投資信託・株式等 |

| 節税 | 利息非課税 | 所得控除(強力) | 運用益非課税 |

| 引き出し | いつでも可 | 60歳まで不可 | いつでも可 |

| 手数料 | 基本無料 | 加入時・運用時かかる | 口座維持費は無料 |

公務員の資産運用に関するよくある質問

公務員の投資は合法であり、職場への報告もiDeCoの事務手続きを除けば不要です。

正しく理解し、安心して始めましょう。

Q1. 投資を始めると副業禁止規定に触れませんか?

A. 株式や投資信託の購入は、個人の資産管理(資産形成)の範囲内であり、副業には該当しません。

地方公務員法や国家公務員法による制限を受けることはありませんので、安心して取り組むことができます。

Q2. 手数料がもったいない気がします。

A. 確かにiDeCoには加入時や毎月の管理コストが発生しますが、それ以上に所得控除による節税メリットが圧倒的に大きいです。

NISAに関しても、SBI証券などのネット証券を選ぶことで、売買手数料や信託報酬を極限まで抑えることができます。

Q3. 暴落が来たらどうすればいいですか?

A. 長期投資の原則は「やめないこと」です。

一時的な下落はあっても、世界経済は成長を続けています。分散投資を徹底し、毎月一定額を買い続ける(ドルコスト平均法)ことで、安くなった時に多く買うことができ、平均購入単価を下げるメリットに繋がります。

関連記事:投資初心者の公務員必見!ドルコスト平均法の仕組みとシミュレーションを徹底解説

FPが教える成功へのステップ

知識を詰め込むだけでなく、まずは「少額で口座を開設してみる」という行動が、将来の資産額に決定的な差を生みます。

資産運用に正解は一つではありませんが、失敗しないためのポイントは共通しています。

それは、制度の違いを正しく理解し、無理のない範囲で継続することです。

まずは、自分が年間でいくら積み立てられるかを計算し、優先順位を決めましょう。

- 所得税が高いと感じるならiDeCoから。

- 将来の自由な使い道を重視するならNISAから。

- 確実に現金を貯めたいなら財形から。

皆様の将来を豊かにするのは、今日の小さな決断と行動です。

2026年という新しい時代の歩みを、着実な資産形成と共に進めていきましょう。

無料公式LINEであなた専用の資産診断

個別の事情に合わせた具体的なアドバイスが欲しい方は、Wellbeing Alliance(ウェルビーイングアライアンス)公式LINEからお気軽にご相談ください。

自分に合った投資額はいくら?この副業は大丈夫?といった悩みは、働く環境や家族構成、将来のキャリアプランによって答えが異なります。

Wellbeing Alliance(ウェルビーイングアライアンス)の強みは、公務員特有の給与体系、共済制度、退職金規定を熟知したプロが、忖度のない中立的な立場で伴走することです。

公式LINEでは、fpがあなたのライフプラン作成や資産運用の始め方を個別にサポートします。

ウェルビーイングアライアンス公式LINEの限定特典

- 公務員専用!将来の不安チェックリスト:自分が今何に備えるべきかが一目でわかります。

- 最新の金融・税制改正情報の定期配信:2026年以降の複雑な制度変更も、公務員に関わるポイントだけを絞ってお届けします。

- 個別チャットでの気軽なQ&A対応:営業電話の心配なし!専門家へ直接、疑問を投げかけられます。

公務員のための資産運用セミナーで不安を解消

より深く、自分に合った対策を知りたい方は、Wellbeing Alliance(ウェルビーイングアライアンス)が開催する専門セミナーへの参加が最も効率的です。

記事を読み進める中で、将来に向けた準備の必要性は理解できたものの、実際の一歩をどう踏み出すべきか迷っている方も多いのではないでしょうか。

Wellbeing Alliance(ウェルビーイングアライアンス)では、公務員の皆様が直面するお金の課題に特化した少人数制のセミナーを定期開催しています。

ネットの情報だけでは得られない、2026年最新の法改正に基づいた具体的なシミュレーションや、参加者限定の成功事例を公開しています。

セミナーで得られる3つの価値

- 中立公正な視点:特定の商品を販売しないファイナンシャルプランナーだからこそ話せる、フラットな情報を提供します。

- 公務員特有の制度活用法:共済年金や退職手当の仕組みと、新NISA・iDeCoをどう組み合わせるのがベストかを解説します。

- ライフプランの具体化:漠然とした不安を、数字に裏打ちされた安心の計画へと変えるヒントが見つかります。

「まずは話を聞いてみたい」という気軽な参加も大歓迎です。

あなたとご家族の豊かな未来を守るために、第一歩を踏み出してみませんか?

サイト外リンク

厚生労働省「iDeCo(個人型確定拠出年金)の概要」公式サイト