「公務員は安定しているから、投資の必要はない」と思っていませんか?

しかし、公務員の年金制度が改正され、老後資金に対する不安を抱く方が増えているのが現状です。

特に、

- 2024年12月のiDeCo(個人型確定拠出年金)の掛金上限額の引き上げ

- 新NISA(少額投資非課税制度)の開始

- 年金制度改正法によるiDeCoの加入可能年齢引き上げ

といった最新の動きにより、公務員の資産形成を取り巻く環境は劇的に変化しました。

本記事は、安定した収入という公務員の最大のメリットを最大限に活かし、iDeCoとNISAを「どのように」「どのくらいの額」で併用すれば老後資金を最も効率的に準備できるかを、初心者にもわかりやすいよう徹底解説します。

iDeCoの限度額やNISAの運用方法、注意点、具体的なシミュレーションまですべてを網羅し、「今日から始めるべき行動」を明確にしていきます。

【2026年版】公務員の投資初心者向けガイド|失敗しない資産形成の始め方とおすすめ商品を紹介

安定収入の公務員がiDeCoとNISAを併用すべき3つの理由

公務員は安定収入という強みを持ち、iDeCoとNISAという強力な税制優遇制度を併用することで、老後資金準備において会社員や自営業者よりも有利に資産形成を進めることができます。

所得控除と非課税運用益のダブルメリット

公務員の資産形成の最強戦略は、iDeCoの所得控除(注釈:税金を計算する際に、所得金額から一定の金額を差し引くこと)とNISAの運用益非課税(注釈:投資で得た利益に税金がかからないこと)を同時に享受することにあります。

- iDeCoの効果:毎月拠出する掛金全額が所得控除の対象となり、支払う所得税や住民税が軽減されます。節税効果は年収が高い方ほど大きく、確実なリターン(戻り)と言えます。

- NISAの効果:年間360万円の非課税投資枠を活用し、運用で得た利益(運用益)がすべて非課税になります。将来の値動きに応じて、大きな資産を築く可能性を持ちます。

- 併用の利点:安定した収入を持つ公務員だからこそ、まずiDeCoで確実な節税を確保し、次にNISAで将来の非課税成長を目指すことが合理的です。

iDeCoとNISAそれぞれ内容について詳しくは以下の関連記事をご覧ください。

公務員がiDeCoを始めるべき理由!最大の税制優遇効果と注意すべきデメリットを徹底解説

【2026年版】公務員が積立NISAを始める完全ガイド|3年目の運用実績とおすすめ金融機関

年金改正法を踏まえた老後資金の確保

公務員の年金制度は、2015年に「共済年金」から「厚生年金」に一元化されました。

さらに、最新の年金制度改正法では、社会経済の変化に対応するための機能強化策が盛り込まれています。

- iDeCoの加入年齢引き上げの恩恵: 年金制度改正法により、iDeCoの加入可能年齢が65歳未満(国民年金被保険者である場合)に引き上げられます。公務員の方も、長く安定収入があることを活かして、60歳以降も非課税で積立を続けることが可能になり、老後資金の確保に大きく貢献します。

- 年金不足への備え:iDeCoは、公的年金(基礎年金+厚生年金)に「上乗せ」する私的年金制度として、年金不足を埋めるための最も強力な手段です。公務員はこの制度を活用し、自分自身で老後資金を確保する必要性が高まっています。

- NISAの役割:NISAで形成した資産は、老後の生活をより豊かにするための「ゆとり資金」として、将来の不安を解消する目的で活用できます。

公務員の安定性を活かした長期投資

公務員は、景気変動に左右されにくい安定した収入が得られるという、投資にとって最も理想的な環境を持っています。

- 積立投資との親和性:毎月一定額をコツコツと積み立てる「積立投資」は、安定収入の公務員に最も適した方法です。一時的な値動きに動揺することなく、長期間にわたって継続することが可能です。

- リスクの許容度:退職金や公的年金の受給があるため、会社員や自営業者に比べ、投資運用における多少のリスクを許容できる余裕があります。iDeCoとNISAを使ってリスクとリターン(運用によって得られる収益)のバランスを取った資産運用が可能です。

iDeCoとNISAの限度額や仕組み

公務員はiDeCoの掛金上限額が月額2万円(共済掛金との合計上限額に注意)に引き上げられました。

最新の年金改正でiDeCoの加入可能年齢が引き上げられたことを利用しながら、NISAの生涯非課税限度額(1800万円)との違いを理解した上で、自己資金の配分を決定する必要があります。

公務員のiDeCo(個人型確定拠出年金)の限度額

iDeCoの最大の魅力は所得控除ですが、公務員には独自の掛金上限額が設定されています。

| 項目 | 内容 | 備考 |

| 加入対象 | 第2号被保険者(公務員) | 20歳から65歳未満まで加入可能(年金改正法による) |

| 掛金上限額(月額) | 2万円(年額24万円) | 2024年12月の制度改正で引き上げ |

| 実質上限額の注意点 | 共済掛金(退職等年金給付)との合計で月額5.5万円を超えてはならない | 年収が高い方は2万円を下回る場合があるため要確認 |

| 途中引き出し | 原則60歳まで不可 | 老後資金の目的以外には使えない |

| 税制優遇 | 掛金全額所得控除、運用益非課税、受取時も控除あり | 3段階すべてで優遇 |

標準報酬月額の上限引き上げの影響

2025年6月13日に成立した年金制度改正法では、厚生年金等の標準報酬月額(注釈:保険料や年金額の計算に使われる、賃金の区切りのこと)の上限が段階的に引き上げられることも決定しました。

公務員の方で一定以上の月収がある場合、将来受け取る年金額が増える可能性がありますが、その分、毎月の社会保険料(厚生年金保険料)の負担も大きくなります。

iDeCoの所得控除は、この保険料負担増を軽減する役割も担います。

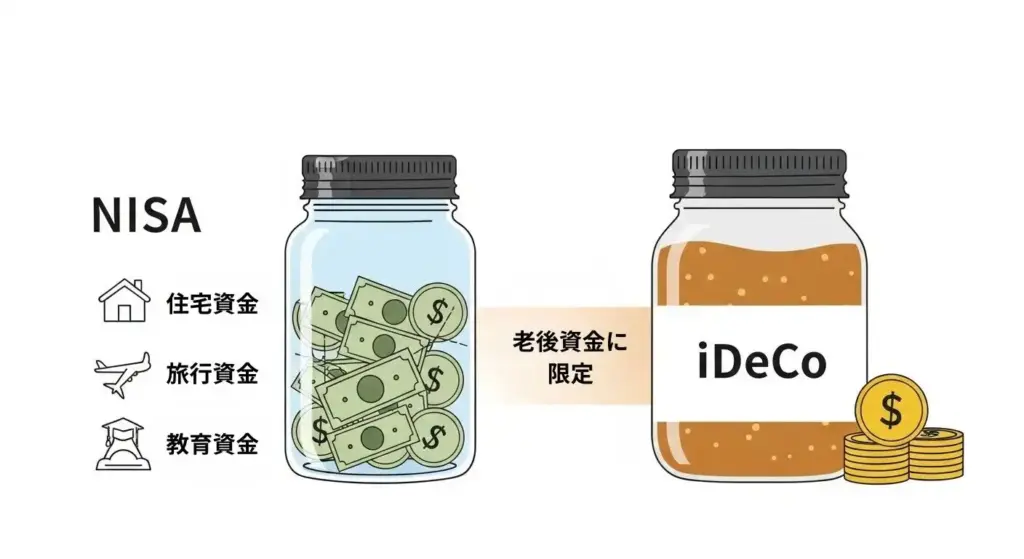

新NISA(少額投資非課税制度)の仕組みと限度額

NISAは、iDeCoと異なり用途が自由な非課税口座です。

公務員の方も、老後資金だけでなく、教育資金や住宅資金などのライフイベントに備える「柔軟な資金」として活用できます。

| 項目 | 内容 | 備考 |

| 口座開設 | 日本に住む18歳以上の方なら誰でも可能 | 公務員の場合も同様 |

| 非課税保有限度額(生涯) | 1800万円 | 成長投資枠とつみたて投資枠の合計 |

| 年間投資上限額 | 360万円(つみたて120万+成長240万) | 生涯枠の再利用可能 |

| 途中引き出し | いつでも可能 | 資金の流動性が高い(画像9参照) |

| 税制優遇 | 運用益が非課税 | 掛金の所得控除はなし |

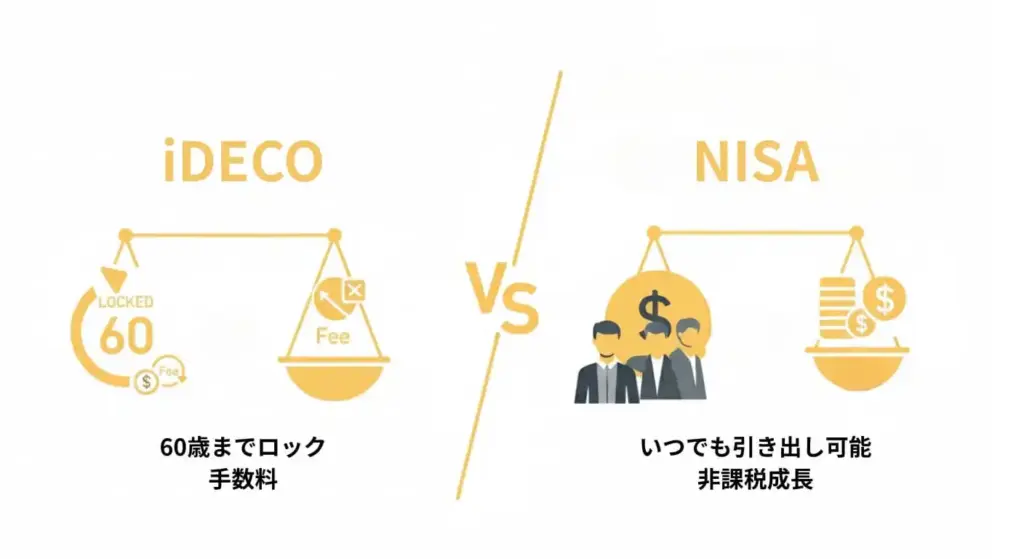

NISAは、iDeCoの60歳まで引き出し不可というデメリットを補う形で活用できるのが大きな特徴です。

- つみたて投資枠(年間120万円): 長期の積立・分散投資に適した、金融庁の基準を満たした投資信託を購入できます。公務員の方の毎月の給与からの自動積立に最適です。

- 成長投資枠(年間240万円): 上場株式、ETF、REITなど、幅広い金融商品に投資が可能です。まとまった資金の投資や、より積極的な運用を行いたい場合に利用します。

目的に応じた使い分け

公務員が併用する際の戦略の基本は、「節税か自由か」という目的の違いを理解することです。

| 項目 | iDeCoの目的 | NISAの目的 |

| 役割 | 「確実な」老後資金の確保と節税 | 「自由に使える」資産形成・予備資金 |

| 優先順位 | 1.節税効果が最大のため、まず上限まで拠出を検討 | 2.iDeCoに次ぐ非課税枠として活用 |

| 向いている商品 | 長期安定を目指し、分散効果が高いバランスファンドやインデックス投信 | 成長を目指し、世界株式や個別株(成長枠)など幅広い選択肢から選ぶ |

iDeCoとNISAの最適な併用戦略

公務員はiDeCoの上限額(月額2万円)を最優先で確保し、次にNISAのつみたて投資枠(年間120万円)を埋めます。

さらに余裕があればNISAの成長投資枠(年間240万円)を利用する「iDeCo→NISA」の順が鉄則です。

おすすめの配分シミュレーション

安定収入を活かした公務員向けのモデルケースと配分方法を紹介します。

| 項目 | 毎月の投資可能額 | iDeCo配分 | NISAつみたて枠配分 | NISA成長枠配分 |

| ケース1: 初心者(月3万円) | 3万円 | 2万円(iDeCo上限) | 1万円 | 0円 |

| ケース2: 中級(月5万円) | 5万円 | 2万円(節税優先) | 3万円 | 0円 |

| ケース3: 積極(月10万円) | 10万円 | 2万円(節税確保) | 8万円 | 0円(残りを調整可能) |

優先順位の原則:公務員の場合、「掛金全額所得控除」という最強の税制優遇を持つiDeCoを最も優先すべきです。

特に、2024年12月から月額2万円に上限が引き上げられたため、この非課税枠は必ず活用しましょう。

NISAの役割:iDeCoの次に、NISAの「つみたて投資枠」を活用して、長期分散積立投資を行います。

NISAは途中引き出しが可能なため、教育資金や住宅資金など、老後以外のライフイベントにも備えられます。

公務員がNISAを運用するコツ:商品選びと分散投資

公務員の資産運用は、「長期・積立・分散」を徹底することが成功の鍵です。

- 商品選びの基本:iDeCoもNISAも、全世界株式やS&P500など、低コストのインデックス投資信託(注釈:日経平均株価など、特定の指数と同じ値動きを目指す投資信託)を選ぶのが鉄則です。公務員の方は、本業が忙しくて頻繁に株の売買をする時間がないため、手間がかからない商品が向いています。

- 分散投資の重要性:安定収入を持つ公務員は、多少のリスクを取って成長性の高い株式を中心に運用しても大丈夫ですが、投資の基本として資産や地域の分散は行いましょう。

- 金融機関の選定:iDeCo、NISAともに、口座管理手数料(iDeCoのみ)や投資信託の信託報酬(注釈:投資信託を運用・管理してもらうために、保有期間中に継続してかかる費用)が無料または低コストのネット証券を選ぶことが重要です。

関連記事

公務員のための投資三原則:初心者でも失敗しない資産運用の基本と方法

併用する際に注意すべき4つの点

iDeCoとNISAを併用する際は、特にiDeCoの途中引き出し不可のデメリットと、制度が異なるための手続き・手数料の違いに留意しましょう。

資金計画を確実に立てる必要があります。

iDeCoは原則60歳まで引き出し不可

iDeCoは老後資金を作る目的の制度のため、原則として60歳まで掛金や運用益を引き出すことはできません。

そのため、 iDeCoに拠出する金額は、「老後まで手をつけなくても大丈夫な余裕資金」の範囲にとどめることが大切です。

教育資金や近い将来の生活費など、流動性が必要な資金の準備にはNISAを活用するのが賢明です。

iDeCoとNISAの掛金・投資額の変更ルールの違い

- iDeCo:掛金の変更は、原則として年に1回しかできません。家計の状況に応じて柔軟に金額を変えることは難しいため、最初の設定が重要です。

- NISA:投資額は自由に設定でき、毎月の積立額の変更や積立の停止も簡単に可能です。

iDeCoでは、加入時や毎月の口座管理などに手数料が発生します(国民年金基金連合会や運営管理機関への費用)。

NISAと異なり、iDeCoは金融機関によって「運営管理手数料」が異なります。

公務員の方は、手数料が無料のネット証券を選ぶことが鉄則です。

また、iDeCoの掛金上限額は月額2万円ですが、退職等年金給付の共済掛金と合計して月額5.5万円を超えることはできません。

念のため、ご自身の共済掛金額を確認して、iDeCoに拠出できる限度額が月額2万円未満になっていないかを把握しておきましょう。

シミュレーションと出口戦略

公務員の安定収入を前提にiDeCoとNISAを30年間併用すると、老後に数千万円単位の非課税資産を築くことが可能です。

受取時の税制優遇を最大限に活用する出口戦略が重要となってきます。

公務員の長期積立シミュレーション例

月々5万円(iDeCo月2万円+NISA月3万円)を想定し、年率4%で運用した場合の資産形成の例を示します。

| 項目 | 拠出期間(30年) | 掛金総額 | 運用益(年率4%) | 資産総額(非課税) |

| iDeCo | 30年(月2万円) | 720万円 | 456万円 | 1176万円 |

| NISA | 30年(月3万円) | 1080万円 | 684万円 | 1764万円 |

| 合計 | – | 1800万円 | 1140万円 | 2940万円 |

この合計2940万円の資産は、iDeCoの拠出額全額(1800万円)が所得控除された上で、運用益1140万円がすべて非課税になった結果です。

公務員の安定性と税制優遇の組み合わせは、資産形成において圧倒的に有利に働きます。

iDeCoの節税効果の最後の優遇は、受取時にも控除が適用される点です。

公務員は退職金があるため、受取方法を慎重に選ぶ必要があります。

- 一時金受取:「退職所得控除」が適用されます。公務員の退職金とiDeCoの一時金を合算した金額が、退職所得控除の範囲内に収まるように受取時期を調整することが重要です。

- 年金受取:「公的年金等控除」が適用されます。受給開始時期を遅らせることで、生涯にわたる控除の恩恵を受けることも可能です。

公務員におすすめの金融機関の選び方

公務員はiDeCoとNISAの両方で、手数料が無料または低コストで、商品ラインナップが豊富なネット証券を選ぶことが資産形成の効率を高めるための唯一の解決策です。

iDeCoの金融機関選びの3つのチェックポイント

金融機関選びは、長期運用の成績に直接影響を及ぼすため、非常に重要です。

- 運営管理手数料が0円:iDeCoは毎月手数料が発生します。トータルコストを最小限に抑えるためにも、運営管理手数料が無料の金融機関を選びましょう。

- 低コストの優良商品が揃っている:長期積立に適した信託報酬が安いインデックスファンド(投資信託)の取扱いが多いかを確認します。

- サポートの充実度:iDeCoの制度は複雑なため、初心者の方はWebや電話でのサポート体制が整っている金融機関が安心です。

NISAの金融機関選びの基本

NISA口座もiDeCoと同様、ネット証券の一択で問題ありません。

- 理由:ネット証券は、手数料が安く、投資信託の買付手数料が無料な商品が豊富に揃っており、公務員の方が仕事の合間に取引しやすい環境が整っています。

- おすすめの選び方:iDeCoとNISAの両方で、口座を一元化して管理することで、資産の全体像を把握しやすくなります。

iDeCoとNISAのよくある質問

iDeCoとNISAの併用に関する疑問(手続き、転職、年末調整)を解消します。

iDeCoの加入手続きは複雑ですか?

2024年12月の制度改正により、公務員のiDeCo加入手続きは大幅に簡素化されました。

以前は必要だった「事業主証明書」の提出が原則不要になったため、以前より簡単に始めることが可能です。

必要な書類は金融機関のサイトからダウンロードして、必要事項を記入するだけで完了します。

iDeCoとNISAの節税はどう行うのですか?

iDeCoの「所得控除」による節税効果は、毎年末に行われる「年末調整」で適用されます。

- iDeCo:国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」を、年末調整時に勤務先に提出するだけで完了します。

- NISA:運用益が非課税のため、基本的に年末調整や確定申告の手続きは不要です。

転職した場合iDeCoはどうなりますか?

iDeCoは「個人」の年金制度のため、公務員から会社員や自営業者に転職した場合でも、継続して運用することが可能です。

ただし、被保険者区分が変更になるため、金融機関に「加入者資格変更届」を提出する必要があります。

転職先の企業年金制度に応じて、iDeCoの掛金上限額が変わる場合もあるため、確認が必要です。

iDeCoの積立を途中でやめることはできますか?

iDeCoの積立(拠出)は、いつでも停止することができます。

一時的に家計が苦しくなった場合など、無理なく資産形成を続けるために、必要に応じて拠出を停止し、再開することも可能です。

拠出を一度停止した場合も、原則として60歳まで運用は継続されます。

まとめ:公務員の最強資産形成の結論は?

公務員の資産形成の最適解は、「iDeCoの月2万円上限までフル活用」と「NISAを組み合わせること」です。

この戦略を実行することで、将来の経済的不安は大幅に解消されるでしょう。

公務員という安定した職業に就いている方は、iDeCoとNISAの二大税制優遇制度を併用することで、最も効率的に、安心して老後資金や予備資金を準備することが可能です。

- iDeCoは「節税+非課税運用」の最強年金制度です。特に年金制度改正により長く加入可能になった恩恵は大きいです。

- NISAは「自由に使える非課税口座」としてiDeCoのデメリットを解消します。

- 低コストのネット証券で口座開設し、毎月の積立を始めることが最も重要な一歩です。

まずは、iDeCoの上限額(月額2万円)までの拠出と、NISAのつみたて枠(年間120万円)の活用から始めてみてはいかがでしょうか。

外部サイトへのリンク

- iDeCoの詳細と最新情報:国民年金基金連合会の公式サイト

- NISAの制度の基本と最新情報:金融庁のNISA特設サイト

- 楽天証券全銘柄ランキング